迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

英伟达来了,马斯克来了,Google也来了,传言苹果也都在门口徘徊。

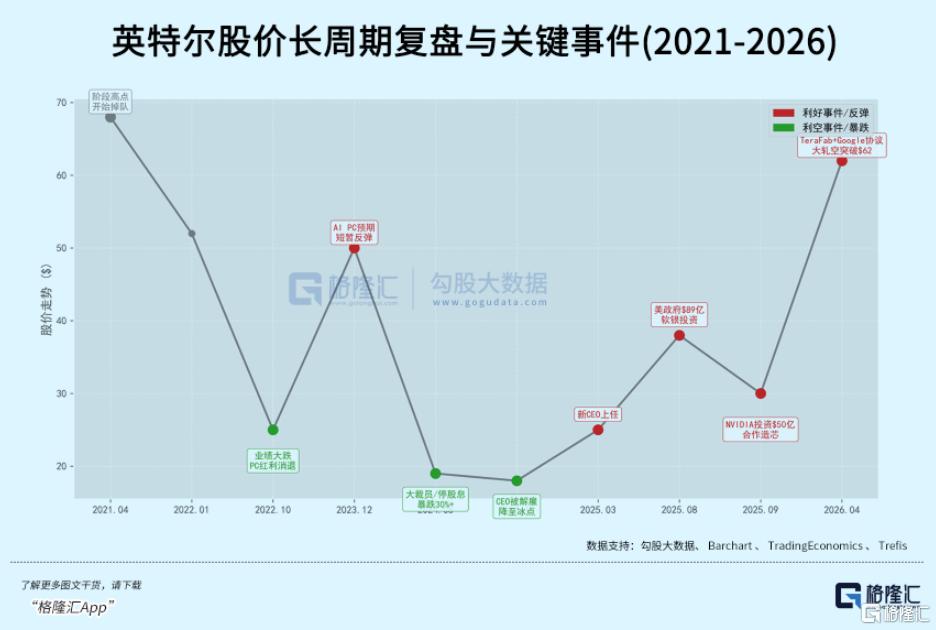

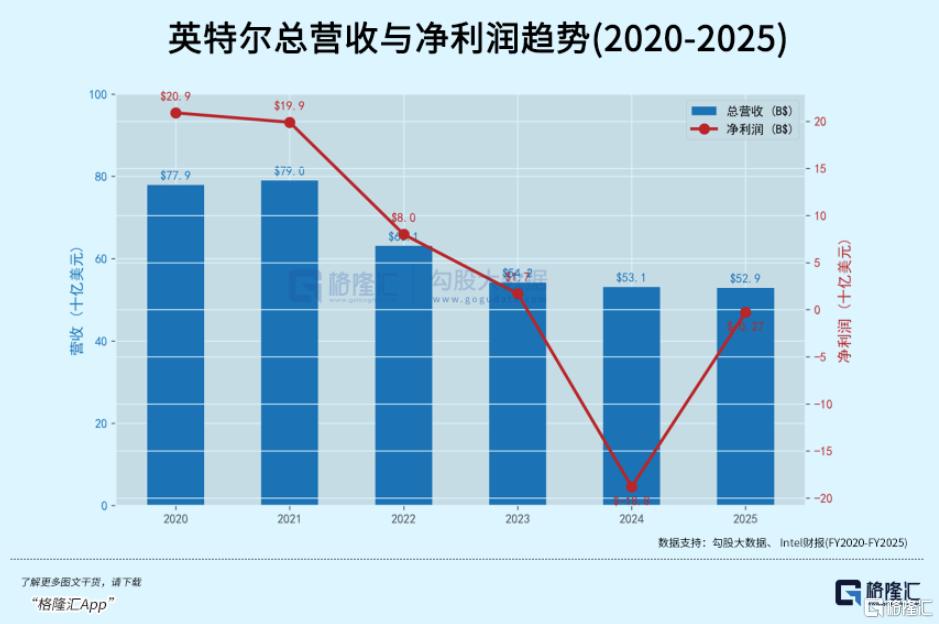

闪回一年前,这家公司刚交出56年历史上最惨的财报——2024年净亏188亿美元,CEO被董事会"请走",股价跌到18块以下,在算力竞赛如火如荼时一度无人问津。

然而新CEO上任后,仅仅耗时七个半月,英特尔就从"半导体的笑话",成为"AI基建的新宠"。

英特尔这回,终于踩准风口了?

01

从无人问津,到排队敲门

英特尔近期股价之所以狂飙,背后其实是科技巨头重新跑回来找它合作,而且重新梳理时间线,敲门的不止一家。

它们是组团来的。

4月8日,Google与英特尔签署多年芯片协议,计划部署多代Xeon处理器,扩展定制ASIC联合开发;

4月7日,英特尔作为主要代工伙伴加入Musk的TeraFab项目;

4月1日,花142亿美元从Apollo手里回购爱尔兰Fab34的49%股权,恢复100%所有权;

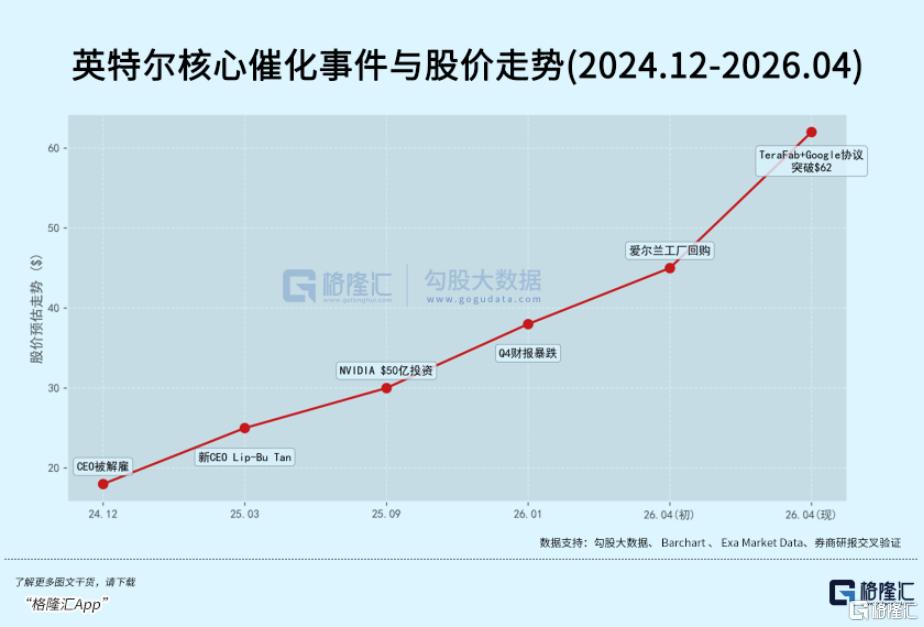

再往前推半年,2025年9月,NVIDIA以每股$23.28投资50亿美元,英特尔的Xeon芯片成为NVIDIA DGX B300和Rubin NVL8的主机CPU。

甚至还有一条没被证实的暗线。

去年底,郭明錤和Jeff Pu先后放出风声,说苹果正跟英特尔谈M处理器甚至iPhone芯片的代工。

消息一出,英特尔的股价当天就飙涨了10%以上。

从去年9月到今年4月,NVIDIA、Google、Tesla等硅谷最有话语权的力量先后敲开了英特尔的门。

而一年前这家公司净亏着188亿美元,CEO被解雇,下一代独立AI加速器项目被砍,退出正面交锋。

为什么这些巨头都在组团来找英特尔?

其一,AI算力需求正在把台积电撑到极限:

根据NVIDIA FY2026财报,数据中心收入约1940亿美元。

台积电的CoWoS封装等待期长达12到18个月,而其中英伟达就独占约60%。

很显然,为了不在AI竞赛中落后,他们亟需一个替代方案来稳定芯片供应节奏。

再者,英特尔手里的东西也不是PPT。

芯片线这边,Xeon作为全球最成熟的x86服务器CPU,已经在出货。

随着CPU成为GPU架构的扩展,NVIDIA和Google不是在赌一个"未来可能行"的产品——Xeon 6776P已经在DGX系统里跑了。

代工线这边,18A工艺已经量产,先进封装也有产能。

根据CFO Zinsner在摩根士丹利TMT会议上的表态,封装业务毛利率约40%,预期年化收入"将远超10亿美元"。

封装不需要客户信任你制造竞争性芯片,它就是一种服务。台积电CoWoS排不上的客户需要替代方案,英特尔这儿恰好有EMIB和Foveros可以顶上。

换句话说,这波困境反转的剧本,始于AI算力饥渴把台积电撑到溢出,而溢出来的需求,刚好落在了英特尔工厂上。

英特尔的股价从$18到$62,反弹分了两波。

第一波在去年9月。NVIDIA投资50亿美元,英特尔从"被AI抛弃的公司"变成"被NVIDIA选中的合作伙伴"。

第二波在今年3到4月。Google签协议,马斯克拉来TeraFab,苹果传闻浮现。4月1日回购Fab 34,更是对自己产能的一记重注。

另外还有一个被低估的推力:空头回补。反弹的过程中,空头被迫大规模回补,也放大了涨幅。

02

转型刚刚开始

2024年底的英特尔,是真的站在悬崖边上。

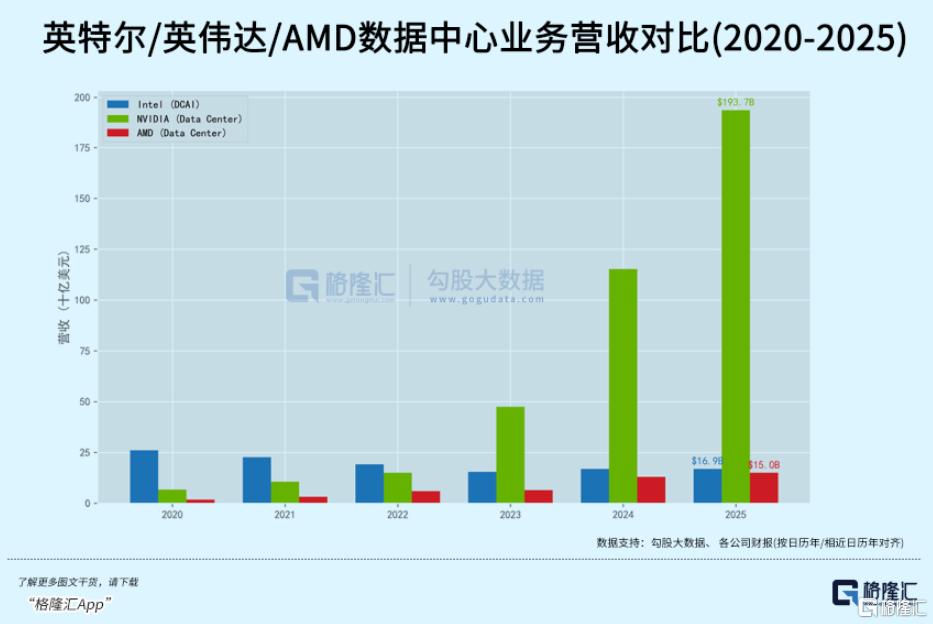

看数据中心。2019年一季度,英特尔还拥有约97%的服务器CPU份额。六年后的2025年四季度,根据Mercury Research数据,AMD收入份额达到41.3%,英特尔降至58.7%。六年丢了近40个百分点。

在AI的牌桌上,差距更是令人窒息。

NVIDIA FY2026数据中心收入2159亿美元,毛利率75%。Blackwell时代,英特尔的数据中心业务相比差距已然悬殊。

英特尔的AI芯片更是一次次跳票。

Gaudi3的测试数据被H200按在地上摩擦,Falcon Shores直接取消。

再看制造,前任CEO基辛格四年烧了940亿美元搞IDM 2.0,结果代工年亏上百亿。2024年创下56年来历史最大的188亿净亏损,机构拆解财报发现,其真正的外部代工年收入仅在1至3亿美元的极低区间徘徊。

于是,2024年12月,Gelsinger被董事会"请走"。

英特尔也不是第一次错过重大转折点,比如:2006年拒绝iPhone芯片;2018年拒绝OpenAI投资——10亿美元换30%被否决,那30%现在值2000亿美元以上。10纳米工艺难产,把制程皇冠拱手让给了台积电。

但资本市场健忘,他们只看明天。

市场关心的是:这次有什么不同?

2025年3月,陈立武被任命为英特尔第九任CEO。

这位前Cadence的设计软件大佬、风投老炮,人脉极广。

陈立武的战略方向与前任截然不同:

不是"全面出击"的IDM 2.0,而是"Foundry First";聚焦良率纪律和大客户获取;不在AI芯片上与NVIDIA正面竞争,转型为AI基础设施供应商;Xeon作为AI主机CPU,代工加封装服务,定制ASIC。

上任消息一出,英特尔股价盘后暴涨了12%。

陈立武上任一年,方向对不对还有待验证。但几条机会线已经清晰:

封装是英特尔代工最快变现的路径。台积电CoWoS塞车,Google和Amazon转头就找英特尔谈EMIB封装去了,用于各自定制芯片。Ars Technica 2026年4月报道英特尔正在"全面押注先进封装"。封装可能比晶圆代工更早贡献有意义的收入。

Xeon找到了新角色。不再是"GPU旁边的税金",而是AI系统的主机CPU。

还有定制ASIC业务跑出了10亿美元的年化盘子,AI PC芯片出货量也正式突破了1亿大关。

不过,英特尔的转型的挑战仍然不小。

继2024年创下188亿美元的史诗级亏损后,英特尔代工的真实造血能力依然孱弱。

据投行测算,其2025全年外部代工收入仅约3亿美元,而同期台积电营收已突破1220亿美元。两者体量差距高达400倍。

根据SemiWiki和KeyBanc的分析,英特尔的18A晶体管密度落后台积电24%,虽然良率约65%,逐月改善7到8%,但距离台积电的成熟度还有差距。

三星的前车之鉴就在英特尔的眼前:

过去十年三星投入约2000亿美元,代工市场份额反从13%跌至7%。3纳米良率30到40%,连自家手机都嫌弃。

台积电的护城河,是用千万片晶圆喂出来的良率数据,光砸钱没用。

此外,如果客户不买单,英特尔可能止步于18A。英特尔SEC文件已经警告,若无外部14A客户,可能暂停先进节点投入。

03

尾声

4月23日,英特尔Q1 2026财报将在盘后发布。

距离陈立武挥刀裁员、取消海外建厂的‘刮骨疗毒’已过去整整一年,市场正紧盯这份新财年的首张答卷,以检验其战略重组的真实成效。

英特尔上次Q4财报虽然超预期,但Q1指引拉了胯,股价两天暴跌22.8%。

这次市场已经提前把大量预期打入股价,任何"不及预期"都可能重演上次的剧本。

英特尔一季度营收指引117到127亿美元,中点约122亿。Non-GAAP EPS指引0美元,盈亏平衡。根据MarketBeat汇总的分析师共识,市场预期约0.01美元。

拉长一点看,还需要注意未来几个季度的关键验证点:18A良率能否跨过70%的量产及格线,以及官方宣称的‘逐月改善7%到8%’的节奏能不能维持;外部代工客户何时从3.07亿美元一年增长到有意义的数字;14A节点会否因缺乏外部客户而被暂停;封装业务的"远超10亿美元"年收入何时落地......

预期已经打在股价上了,如果未来这些关键点没有验证,股价很可能会反复横跳,所以风险性是一定要注意的。

市场对英特尔在AI生态中定位认知正在切换,但转型才刚开始。(全文完)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论