迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

本文作者 | 哥吉拉

数据支持 | 勾股大数据(www.gogudata.com)

昨日,腾景科技盘中最低跌至147元。

4月23日,它曾一度冲到306.38元。

从2024年2月的不足12元算起,这只股票在两年里竟然涨了25倍,却又在不到三个月里狂泄超四成。

这25倍涨幅的背后,是几个概念的交相呼应:CPO、OCS、谷歌供应链。

几近腰斩过后,泡沫挤干净了吗?

01

发光的铲子

2025到2026年,全球AI算力基建进入了"不惜代价"的阶段。北美云厂商的资本开支一个比一个激进,数据中心的建设速度让上游供应链全面紧绷。

整个光通信板块——从光模块到光芯片到光纤到元器件——被这股洪流裹挟着往上冲。"易中天"三剑客的市值翻了几倍,板块的估值水位被系统性抬升。

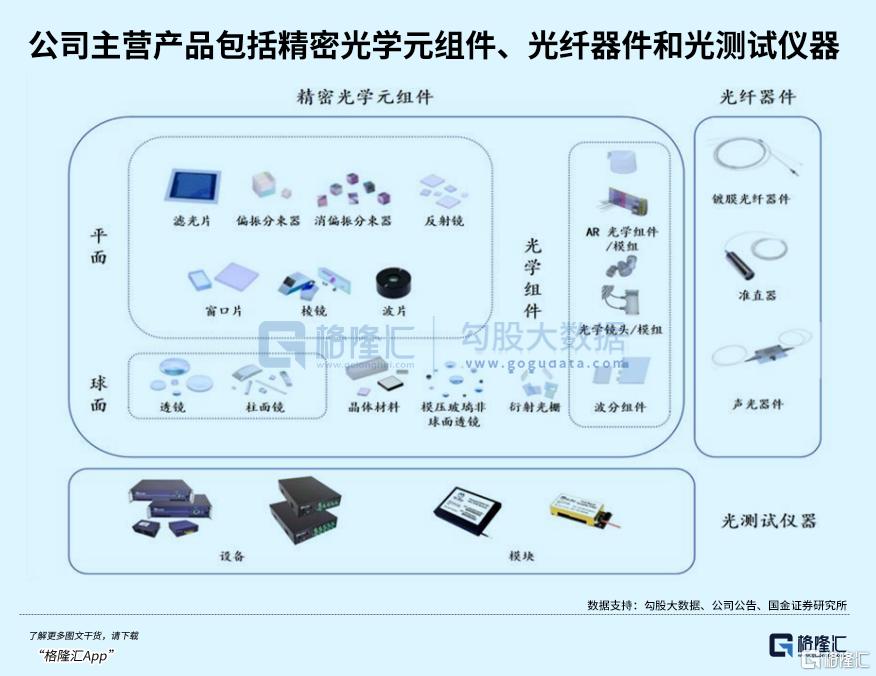

公司处于光通信产业链上游的精密光学元组件环节,主营精密光学元组件、光纤器件、光测试仪器三大产品线。精密光学元组件是绝对主力,2025年营收4.59亿,占总营收约78%;光纤器件0.96亿,占16%;光测试仪器0.28亿,占5%但增速高达118%。

产品应用于光收发模块、WSS波长选择开关、OCS光交换机等各类光模块与子系统。精密光学元组件占光模块BOM成本的5-15%,虽是产业链中的"配角",但光学元器件的指标和可靠性,直接决定光模块的性能上限。

客户已覆盖Lumentum、Coherent、中际旭创、光迅科技、IPG Photonics、华为等全球头部厂商。

公司一开始只是这条主线的边缘角色。2025年,CPO成为光通信板块最热门的技术路线。英伟达Spectrum-X以太网硅光宣布量产,工信部推动全光交换技术部署,板块整体估值被拉升。

腾景作为光模块上游的精密光学元器件供应商,在2023年初就被市场归入CPO概念板块。2025年8-9月,英伟达CPO路线图明确,叠加万兆光网政策催化,腾景以"CPO概念股"身份首次进入主流投资者视野,第一波涨幅接近4倍。

真正让腾景站到舞台中央的,是OCS。

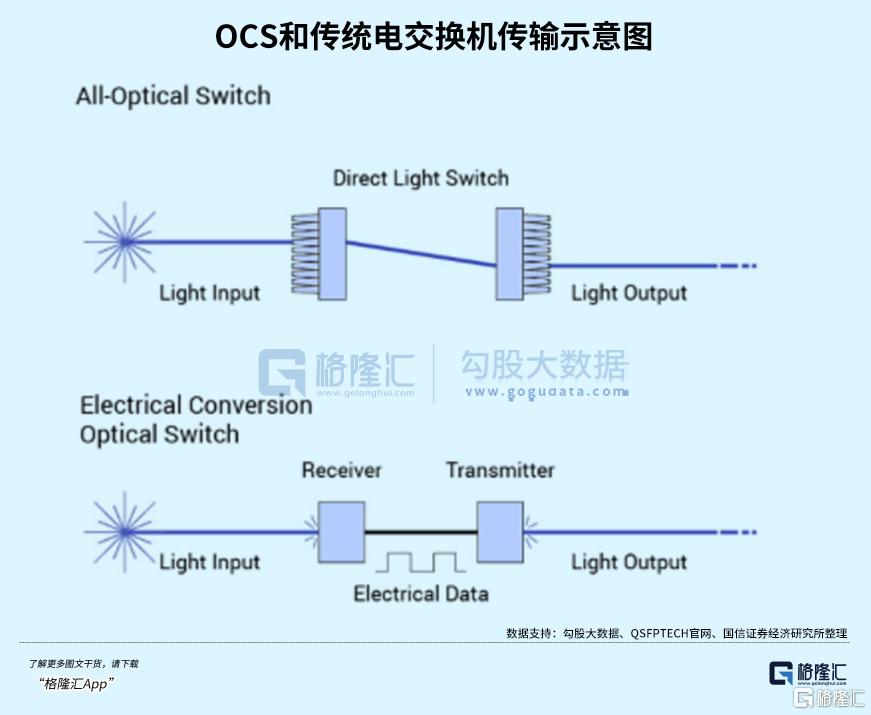

OCS(Optical Circuit Switching,光线路交换)的核心原理,是用微小的MEMS微镜阵列反射光信号,直接绕过传统交换机"光→电→光"的转换环节,大幅降低延迟和功耗。

谷歌早在2019年就开始在数据中心内部署OCS,用于AI集群的光互联。一台OCS光交换机内部,光信号要经过透镜、偏振器、隔离器、棱镜等一系列精密光学元件的引导和控制——这就是腾景的切入点。

从产业链环节看,OCS光交换机涉及MEMS微镜(赛微电子)、精密光学元器件(腾景科技、福晶科技)、整机集成(光库科技)等多个环节。

为什么腾景卡住了关键位置?

OCS内部的光路控制,依赖钒酸钇晶体作为偏振器和隔离器的核心材料。

大尺寸纯钒酸钇单晶的生长难度极高——晶体生长时热场分布不均匀极易导致开裂,行业内能够稳定量产大尺寸YVO₄的企业极其有限。

腾景是国内少数突破这一量产难题的企业之一,已在合肥工厂实现批量生产,一期满负荷运转、二期正在推进。

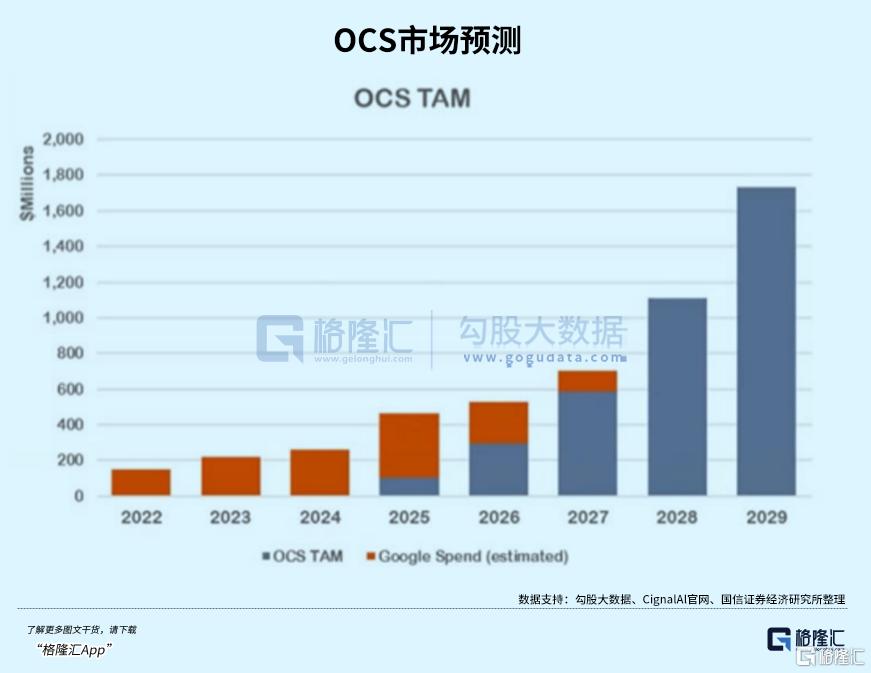

对于公司而言,潜在空间是现有营收的数倍,且这个市场背后站着谷歌——全球最大的AI基础设施买家。

2026年1月22日,公司公告签订1280万美元(约8915万人民币)二维准直器阵列订单,直供OCS光交换机。这是腾景首次以公告形式明确OCS订单存在,当天即封涨停。

加上2025年已确认的8761万OCS相关订单,腾景已获OCS订单合计约1.77亿。公司在2026年4月股东会上进一步表示,高速光模块相关光学元件订单饱满,正全力加速扩产——福州本部边生产边扩充,合肥晶体二期推进中,郑州工厂预计2026年三季度投产。

OCS主线之外,腾景还持续叠加了多重概念标签——商业航天(2025年11月通过EN9100航空航天质量认证,小批量交付验证)、光刻机(合分束器应用于光刻机光学系统)、AI眼镜(AR光波导组件研发中)。

概念标签的每一次新增,都吸引了一轮增量资金。

催化剂驱动新买盘入场,新买盘推动估值扩张,估值扩张再吸引更多关注。

这一自我强化循环一直持续到PE触及630倍。

02

腰斩真相

4月23日,年报和一季报同时落地。营收增速51%,但利润增速只有10.74%,营收和利润之间的缺口,让市场开始重新审视这只630倍PE的股票。

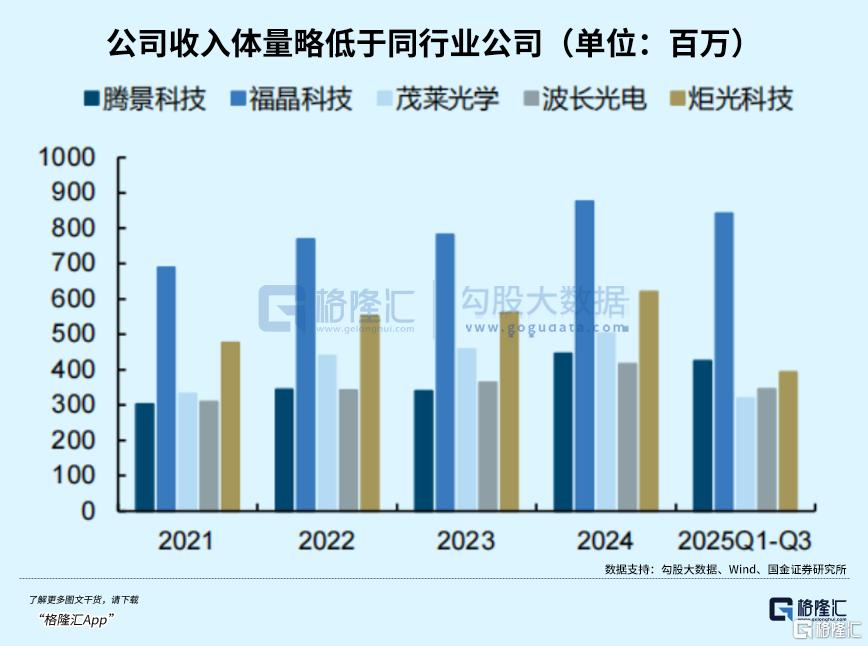

将腾景科技与同行对比,差距一目了然。

福晶科技作为全球光学晶体龙头,LBO/BBO晶体全球市占率超80%,2025年营收11.58亿元、毛利率约51%、净利润增速27%。茂莱光学为工业级精密光学领先企业,营收6.91亿元、毛利率46.68%、净利润增速30%。炬光科技营收8.80亿元,波长光电营收4.65亿元。

腾景科技2025年营收5.86亿元、毛利率35.23%、净利润增速仅1.80%。营收规模排在行业中游,毛利率低于福晶和茂莱超过10个百分点,利润增速更是远远落后。

这表明市场并非为腾景科技当前的行业地位或定价能力定价,而是在为其业绩弹性——即OCS业务放量带来的预期增长支付显著溢价。这种估值溢价建立在尚未兑现的未来情景之上。

当一季报显示利润增速(10.74%)明显落后于营收增速(51%)时,市场重新审视了这种溢价所依赖的确定性,从订单到利润转化的时间周期,可能比此前预期的更长。

4月底到6月初,腾景在200-250元之间横盘了五周。这一段横盘的本质,是OCS远期预期与一季报利润落差在估值上的拉锯,既无法向上修复,也还没有被彻底推翻,方向选择权交给了下一个催化剂。

6月10日,SemiAnalysis一篇研报指出CPO量产节点可能推迟至2028-2029年,腾景单日跌去11.06%。英伟达高管当天即公开反驳,说CPO 2026年下半年开始放量。市场没有回头。

CPO量产时间表的争议只是引爆点。高位持仓的极度拥挤,才是跌幅从一只个股扩散到整个板块的结构性根源。经过前四个月的急涨,市场参与者不需要一个新的理由来离场。

7月以来,AI光通信全线调整。譬如光纤板块,亨通光电累计下跌28.85%,长飞光纤下跌26.69%,通鼎互联下跌35.62%。4-6月涨幅最大的几只标的,恰好排在7月跌幅榜的前列。

通鼎互联为理解这一轮概念股的涨跌机制提供了典型样本。2025年报显示,光纤产品收入仅1.83亿元,占总营收的5.5%,公司主业实为电力电缆(39.3%)和通信电缆(27.3%),与光通信的核心关联度相当有限。

但股价从年初至6月累计上涨587%。公司五次发布异动公告澄清不涉及光模块、光芯片、与英伟达无任何业务关联,但澄清挡不住资金流入。

概念股的定价逻辑中,真实关联度不决定涨幅,决定涨幅的是市场能否将其"归类"到热门赛道,跟风资金会自行补全其余的买入理由。

而且,近期康宁玻璃桥(Glass Bridge)的消息发酵,也进一步加剧了板块的剧烈波动。

玻璃桥,本质上是用晶圆级离子交换波导实现光纤到光子芯片的被动对准耦合,解决的是CPO封装内部的光纤-芯片连接问题。它直接威胁的是FAU(光纤阵列单元)厂商—,但光纤光缆企业跌起来还要更狠。

一个不直接相关的技术,为什么打到了光纤光缆的七寸上?

其一,AI光纤的投资逻辑建立在"供给刚性、需求爆发、缺口持续扩大"的叙事上。如果AI数据中心的内部互联从传统光纤转向玻璃波导,那AI算力集群光纤用量是传统数据中心10倍的这个前提假设,至少有一部分要被改写。

第二层:供给端也同步出了问题。消息发酵的同时,大族激光抛出了一个25.2亿元的光纤预制棒扩产计划,合盛硅业也备案了3200吨光棒项目。新玩家正在入场。

腾景科技面对利空时的表现,结构与此完全相同:下跌的主导因素不是消息本身,而是消息在一个脆弱的持仓结构中被放大的方式。

流动性的收缩,最先从估值最贵的地方抽走。

福晶科技、茂莱光学等光学龙头有着营收规模和完善的产品线支撑估值底,中际旭创有80%以上的利润增速做安全垫。腾景科技的估值从一开始就不是建立在当前盈利上的,而是建立在OCS放量这个"假设场景"上的。

想象空间是上涨的理由,但从不是下跌的底线。

03

尾声

再扎实的业务基础,也难以支撑630倍PE所隐含的预期透支。

腾景能否消化当前估值,取决于三个核心变量:OCS订单的放量节奏能否逐步消化当前估值、CPO技术路线能否在2026年底兑现英伟达的量产承诺、以及利润拐点的实际出现时间。

AI产业的高景气度大概率仍将延续,但周期的运行从来不是线性展开——它包含起伏、波折,以及情绪的高潮与低谷。

AI的大方向或许没有疑问,但路径上的颠簸,足以让追高者承受超出预期的压力。

周期从来没有消失,只是在叙事最喧嚣的时候,被人暂时遗忘了。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论