迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

过去几年,美国一直在讲关键矿产自主化,但最近这条线明显进入了更紧迫的阶段。

一边是美国政府开始用资金、价格机制和长期采购安排,推动本土稀土供应链建设;

另一边,从最新一季电话会来看,相关公司普遍反馈下游客户的紧迫感正在上升,尤其是工业、国防、航空航天、半导体和物理AI 等方向,对非中国稀土磁材供应的需求正在变得更明确。

市场已经开始提前反应,年初至今,USA Rare Earth股价涨幅超过70%,MP Material也录得双位数上涨。

市场交易的重点,正在从“稀土是不是涨价”,转向“美国能不能真正建立自己的稀土供应链”。

那么问题是,为什么美国突然这么着急?稀土到底在哪里卡脖子了?又是如何应对的?

01 为什么美国突然开始着急?

答案要从稀土的本质讲起。

很多人一提到稀土,第一反应是资源品,是矿,是价格周期。但放在这轮美国供应链重构里,稀土真正的价值并不只是“稀缺”,而是它处在先进制造和国防体系的底层位置。

更关键的是,这条底层材料链长期掌握在中国手里。

中国在稀土产业链上的优势,不只是“有矿”,而是从资源、分离、精炼、金属、合金到永磁体,形成了一套完整、成熟、低成本、高效率的产业体系。

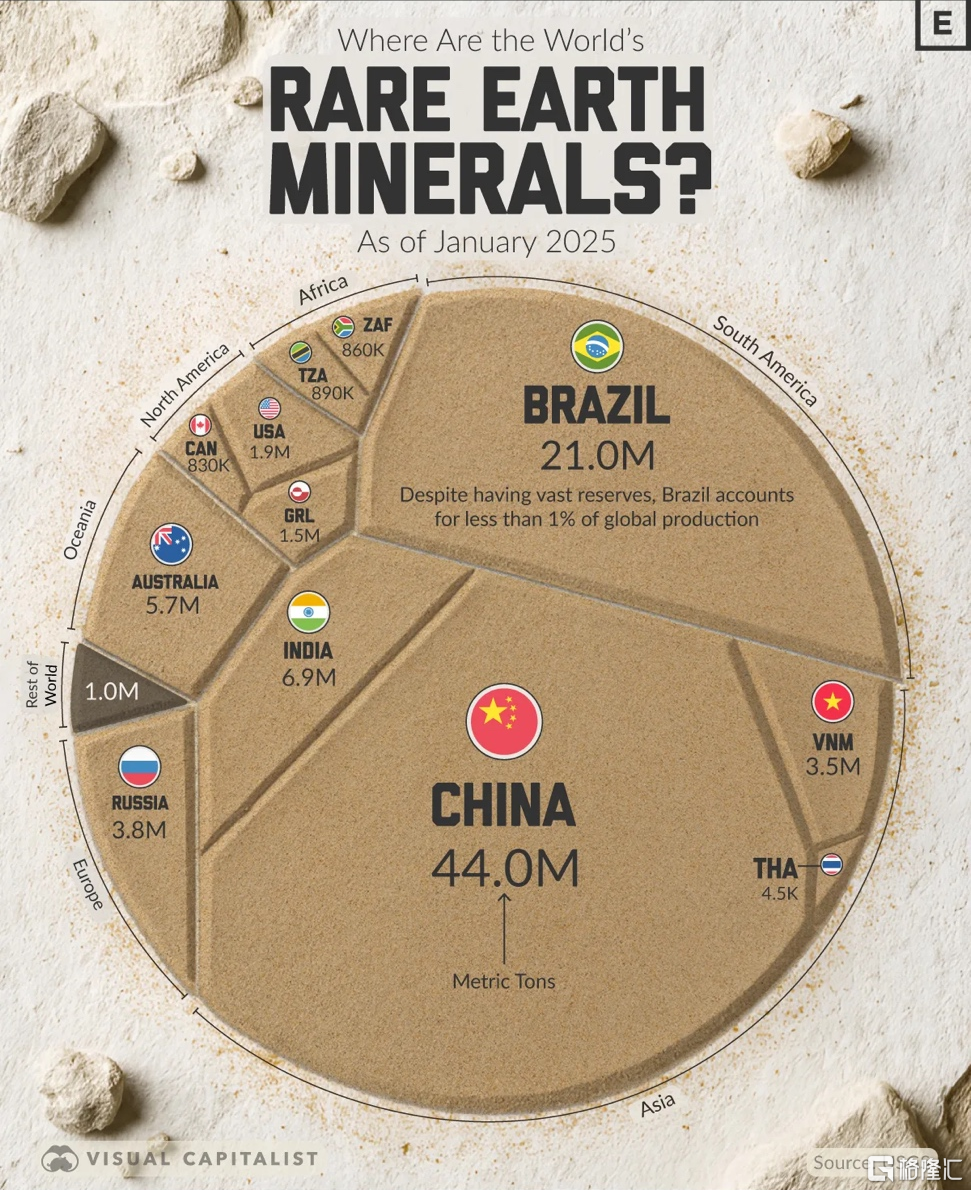

IEA数据显示,2024年中国占全球磁性稀土开采产量的60%,占全球精炼产出的91%,在烧结永磁体产量中的占比高达94%。

换句话说,即使海外有稀土矿,很多环节最终仍然绕不开中国的分离、加工和磁材制造能力。

(USGS 2025年1月稀土储能数据;来源:Visual Capitalist)

这也是美国真正担心的地方:一旦出口许可、贸易摩擦或地缘政治扰动升级,影响的就不只是某几个稀土贸易商,而是下游的军工、汽车、机器人、航空航天、半导体设备和高端制造体系。

具体来看,分三层。

第一层,是国防安全。

现代军工装备里,大量系统都离不开高性能磁材。

从导弹、雷达、潜艇、战机,到无人机和精密制导设备,背后都需要更轻、更小、更高效、更耐高温的电机和控制系统。关键磁材供应长期受制于外部,美国国防体系就会存在底层材料短板。

第二层,是先进制造和工业体系。

电动车、工业电机、重型设备、半导体设备、数据中心基础设施、航空航天,都在变得更加电动化、自动化和智能化。钕、镨、镝、铽这些磁性稀土,最终进入高性能钕铁硼永磁体,对应的就是高端电机、执行器、传感器和各种高功率密度设备。

第三层,是近期市场上很多强势板块,其实都能和稀土磁材产生连接。

商业航天、无人机、机器人、低空经济、军工自主系统,表面上交易的是发射能力、卫星星座、AI控制和整机订单,但底层都绕不开轻量化、高效率、高可靠性的电机和执行系统。

商业航天不一定直接决定稀土价格,但会放大市场对关键材料供应链安全的关注。

所以,美国着急的原因很直接:稀土磁材一头连着中国成熟且强大的产业链,另一头连着美国未来最想发展的先进制造和国防科技。

02 美国怎么做稀土自主化?

美国现在要补的,是一整条垂直供应链。

稀土矿山只是起点。矿石开采出来以后,还要经过分离、精炼、金属化、合金制造,最后才能做成高性能永磁体,进入电动车、机器人、航空航天、军工和工业设备。

真正的自主化,要求美国把这些环节尽可能拉回本土,或者放进可信的盟友供应链。

这就是mine-to-magnet的含义:从矿到磁体。

从最新一季公司反馈看,这条链已经开始从规划走向落地。

USA Rare Earth管理层表示,公司正在通过收购巴西稀土生产商Serra Verde、投资法国重稀土处理企业Carester,并整合德州Round Top稀土项目权益,试图打通从资源、加工到磁材制造的完整链条。

MP Material管理层则强调,中国以外的稀土磁材扩产,核心瓶颈仍然是NdPr氧化物,每一吨磁材产能大致需要一吨NdPr氧化物作为上游支撑。

美国政府也在把这个方向推得更实。

今年1月,美国商务部CHIPS Program Office宣布与USA Rare Earth签署意向书,拟提供最高2.77美元直接资金和13亿美元高级担保贷款,支持其国内、垂直整合的mine-to-magnet战略。

官方表述里也明确提到,USA Rare Earth将覆盖稀土矿、氧化物提取、稀土金属转换和磁材前驱体制造,目标还包括最高年产1万吨钕铁硼永磁体。

更高层面上,白宫在今年1月的关键矿产相关公告中,已经把已加工关键矿产及其衍生产品上升到国家安全问题。

公告提到,美国虽然是全球第二大未加工稀土氧化物生产国,但有限的处理能力导致稀土氧化物仍需要出口加工再进口;美国对稀土永磁体的商业需求几乎完全依赖进口,本土产量也只能满足部分国防需求。

美国的政策重心已经不只是补贴某一家矿企,而是在重塑稀土产业的商业模型:用政府资金降低建设压力,用价格机制对冲周期波动,用长期采购和客户认证提高产能可见度。

后续市场也会沿着这个标准筛选公司:谁有矿、谁有分离和金属合金能力、谁能做磁材、谁能进入国防和工业客户供应链,谁才有机会成为这轮美国稀土自主化里的核心资产。

03 美国稀土链上的两类核心资产

落到公司层面,市场现在最关注的还是两类资产:一类是资源和分离能力更清晰的“国家队样板”,另一类是磁材产能开始兑现的“弹性方向”。

MP Material更偏确定性,是美国稀土自主化里的“国家队样板”。

公司一季度生产917吨NdPr氧化物,同比提升63%,NdPr氧化物销量达到1006 吨,同比翻倍以上;同时,10x磁材工厂已经动工,德州磁材工厂也在向3000吨年化磁材产能扩张。

其核心逻辑在于,它手里有上游NdPr氧化物。

管理层在电话会里明确提到,中国以外的稀土磁材扩产,未来至少五年都会受制于NdPr氧化物供给;每1吨磁材产出,大致需要1吨NdPr氧化物作为支撑。

这让MP Material不只是稀土矿公司,更像美国稀土闭环里的底层供给平台。

通用汽车、苹果和国防相关客户提供长期可见度,价格机制和政府支持则降低了价格周期对商业模型的冲击。

USA Rare Earth则代表更高弹性的产业落地方向。

巴西Serra Verde提供亚洲以外少见的磁性稀土供应,法国Carester补强重稀土处理和回收能力,德州Round Top稀土项目则对应美国本土长期资源开发。

换句话说,USA Rare Earth想把磁材制造、海外资源、重稀土处理和美国本土矿产权益串成一个平台,而不是只做单一磁材工厂。

短期催化在俄克拉马州Stillwater磁料工厂。

公司已经在3月完成Phase 1a调试,并开始生产可用于客户认证的商业磁体,目标是在年底达到600吨年化磁材产能;同时LCM 金属、合金和strip cast能力也在扩张,计划四季度达到3000吨年化能力。

简单说,MP Material代表“资源和分离能力已经更清晰的美国稀土平台”,USA Rare Earth代表“磁材产能开始兑现、想象空间更大的弹性方向”。

这轮行情前期可以交易美国稀土自主化这个大方向,越往后,资金会越关注真实资源、真实加工能力、真实磁材产能和真实客户。

想第一时间跟踪美国稀土主线的政策催化、产能进展和标的机会,欢迎扫码加入格隆汇,获取后续深度解读。

风险提示:投资有风险,决策需谨慎,以上分析仅为行业研究和市场策略参考,不构成具体投资建议。想要及时获取相关行业、标的最新动态和投资策略,若想第一时间抓信号识别风险布局机会,欢迎扫码加入格隆汇,获取更详细的解读与后续更新。

免责声明:本文版权属于北京格隆汇投资顾问有限公司投研团队(曾润:A0160623020001)整理,本报告基于独立、客观、公正和审慎的原则制作,信息均来源于公开资料并予以合法合理适当的采集摘要与编辑。

股市有风险,入市需谨慎。本文中的任何投资建议均不作为您投资买卖的依据,您须独立作出投资决策,风险自担。任何单位或个人未经本公司许可,擅自发布、复制、传播或网络发表、转载等均视为侵权,本公司将依法追究侵权责任。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论