迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

地缘局势反复,上周反弹的板块今天有不少都回落了。

不过,有一个板块却逆势走强。

它便是算力芯片。

其中,科创芯片设计ETF易方达(589030)今日上涨1.82%,近5日涨12.51%。

到底凭什么?

01 密集催化

板块逆势走强,离不开消息面上的密集催化。

具体有以下几个:

首先要提的,是DeepSeek V4大模型,首次实现了与昇腾等国产芯片的深度适配。

这一突破标志着中国AI产业在摆脱对国外技术生态(尤其是CUDA生态)依赖、推进“去CUDA化”进程中,迈出了具有里程碑意义的关键一步。

长期以来,国内AI芯片的推广应用面临两大核心制约:一是硬件算力水平,二是软件生态适配。

英伟达凭借CUDA生态构建的护城河,使得大量AI模型和框架天然优先适配其硬件。

此次DeepSeek V4与昇腾的深度适配,验证了国产AI芯片在支撑大模型训练与推理方面的能力,也意味着中国AI产业正在形成一条“国产模型+国产芯片”的独立技术路线。

这一重大突破,有望加速国产AI算力替代的进程,并直接利好芯片设计环节中与AI推理、训练相关的处理器设计企业。

政策层面,则有:

4月10日,工信部召开2026年全国电子信息制造业高质量发展会议,强调加快促进RISC-V产业发展、构建高效统一的AI芯片计算互联生态等关键部署。

4月7日,《国务院关于产业链供应链安全的规定》正式公布实施,从国家立法高度支持集成电路等关键领域的核心技术自主化,强化了国产替代的长期逻辑。

地方层面,深圳市近期印发《加快推进人工智能服务器产业链高质量发展行动计划(2026—2028年)》,明确提出支持国产GPU、NPU、CPU、DPU等核心芯片产品加快应用和迭代,鼓励基于RISC-V架构的高性能计算芯片研发与产业化。

产业面,主要是存储芯片价格涨势仍在延续,有机构预计一般型DRAM合约价将有机会再涨58%-63%。

反应到业绩层面,A股多家存储芯片公司披露的一季度业绩预告,大幅超出市场预期,多家公司同比增幅逾千倍。

截至4月10日,科创板已有60家半导体公司披露2025年年报,合计营收与归母净利润分别实现28%和75%的同比增长。

这一良好势头在2026年一季度得到延续,国产高端处理器领军者海光信息公告其一季度营收与归母净利润分别同比增长68.06%和35.82%,业绩增长主要得益于AI需求推动高端处理器持续放量。

另外,多个信号也显示,2026年半导体的销售增长预期仍然非常高。

国信证券数据显示,2026年2月全球半导体销售额为887.8亿美元,同比增长61.8%,已连续28个月实现同比正增长。

SEMI总裁更是在近期表示,全球半导体产业原定于2030年达到的万亿美元时代有望于2026年底提前到来。

02 资金流向和基本面如何?

二级市场方面,以科创芯片设计ETF易方达(589030)为例,自今年1月19日上市以来资金净流入1.9亿元。

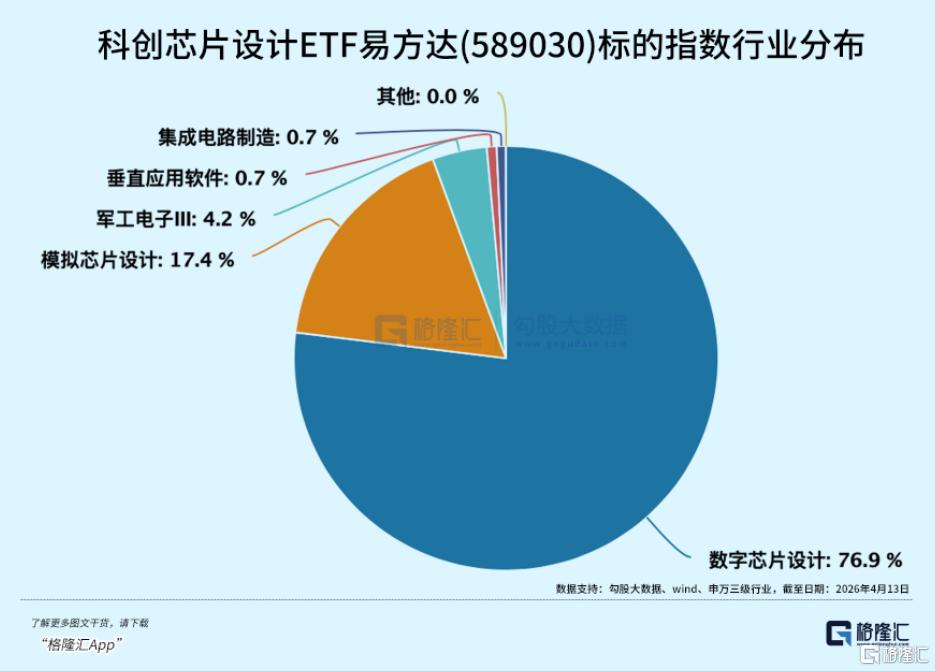

其标的指数指数覆盖芯片设计、制造、封测、设备等产业链各环节,聚焦芯片设计环节,数字芯片设计占比76.9%,模拟芯片设计占比约17.4%,权重股包括澜起科技、海光信息、芯原股份、佰维存储、寒武纪-U、等龙头公司,是市场上纯正设计主题指数;单日涨跌幅上限为20%。

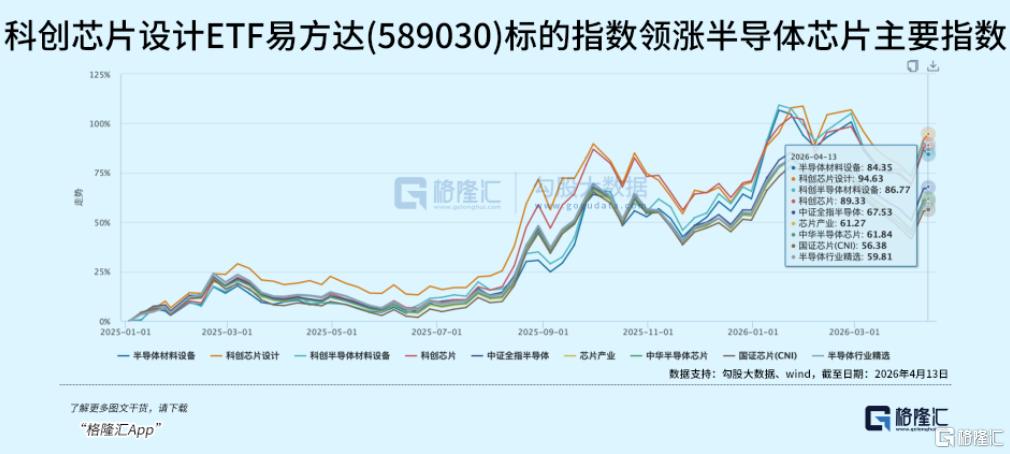

从历史业绩表现来看,截至4月13日,易方达科创芯片设计ETF(589030)标的指数自2025年以来累计涨幅94.63%,涨幅位居半导体芯片细分指数首位。

当前市场资金对相关领域的核心逻辑,主要有以下几点:

第一,AI正驱动半导体进入超级景气周期。

根据摩根士丹利的数据,全球半导体营收从2023年的5300亿美元攀升至2025年的7720亿美元,2026年预计将突破9750亿美元,逼近万亿大关。

AI对芯片的需求是多维度的。

首先是算力芯片需求,大模型训练与推理持续拉动GPU、ASIC等高性能计算芯片的需求;

其次是存力芯片需求,HBM、DRAM等高性能存储芯片受益于AI服务器的配置需求激增,每台AI服务器对DRAM和NAND的需求量分别达到普通服务器的8倍和3倍;

再次是互连芯片需求,随着数据中心规模扩大,高速以太网交换芯片、PCIe/CXL交换芯片等需求同步增长。

根据IDC数据,2026年全球AI基础设施支出将达到4500亿美元,其中推理算力占比首次超过70%,标志着AI技术已从“模型研发”阶段全面进入“规模化商用”阶段。

第二,全球IC设计版图正在发生深刻变化。

IDC最新数据显示,美国凭借AI芯片优势稳居全球IC设计龙头,中国大陆IC设计业者的市场占有率在2025年正式登顶全球第二,预计2026年将进一步扩大至约45%。

中国大陆半导体行业协会集成电路设计分会理事长魏少军指出,2025年大陆IC设计销售额预计达8357.3亿元人民币,同比增长29.4%,若以美元计价将首度突破1000亿美元大关。

对于中国而言,在当前日趋复杂的国际环境下,半导体国产替代的紧迫性和战略意义进一步提升。

2025年下半年以来,中日关系因多重因素出现摩擦,日本已对23类半导体制造设备实施对华出口管制,2026年1月又进一步宣布拟对十余种半导体相关物项实施新的出口管制。

在此背景下,国内半导体产业链的自主可控能力面临严峻考验,芯片设计作为产业链前端环节,其国产替代进程有望获得政策和资源的双重倾斜。

从产能布局看,SEMI数据显示,2020年至2030年间,中国晶圆产能将从490万片增至1410万片,翻近三倍,全球市场份额从20%升至32%。

2028年全球将新建108座晶圆厂,其中亚洲占84座,中国独占47座,超过亚洲新增产能的一半。

晶圆产能的大幅扩张,将为国内芯片设计企业的流片提供充足的产能保障,形成设计与制造的良性互动。

第三,技术路线方面,RISC-V架构有机会带来新机遇。

RISC-V作为一种开源指令集架构,正成为中国突破芯片技术壁垒的重要战略方向。

2025年全球RISC-V芯片总出货量为69亿颗,预计到2031年将达到359亿颗,年复合增长率达31.7%,市场规模将超3000亿美元。

工信部已明确将RISC-V产业作为“十五五”电子信息制造业重点任务,中国有望在RISC-V生态建设中抢占先机。

03 结语

总结下来,影响芯片方向的主要因素,政策、产业、基本面等等,都有新的增量信息。

政策扶持、国产替代的逻辑一直都在,增量信息包括国务院产业链供应链安全新规、工信部RISC-V产业战略、五部门集成电路税收优惠清单等等;

产业层面的增量信息,仍然围绕由AI驱动的超级景气周期,具体包括存储芯片价格继续上涨、数据中心资本开支继续扩大等等;

基本面上,国内半导体25年和26Q1的整体业绩仍维持高增。

估值方面,需要指出的是,如果看历史分位点,科创芯片设计指数确实处于历史低位中,最新的PE-TTM处于基日以来4.49%的分位点。

不过,如果看PE绝对值,超过百倍,这是需要注意的一点。

当然了,鉴于行业基本面正处于景气上行周期、龙头业绩高速增长,当行业盈利持续兑现时,市盈率是可以通过“分母端”(盈利增长)的扩大而消化的。

因此,投资者需要紧跟每一次财报期的数据,以确定估值消化情况,及时更新估值数据。

另外,由于中东地缘局势紧张,高通胀下压制了货币政策空间,加上市场情绪恐慌,导致芯片这类科技成长板块估值受压。

未来只能寄望于局势快点缓和,甚至中东战事快点结束,长远和平协议签署,这样有助于恐慌情绪、流动性警报以及估值压力的消退。

短期看,芯片板块的表现仍然会受制于地缘局势、货币政策、市场情绪,但长期看,在全球AI浪潮和国产替代的双重驱动下,芯片产业的发展是值得期待的。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论