迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

3月,医药生物板块走出了一轮先抑后扬的行情。

受地缘冲突影响,月初市场整体下跌,但月末,医药板块迎来强势反弹,创新药更是风光无两。

创新药板块中,包括荣昌生物、信立泰、三生国健、万邦德等8只个股连创新高,其中万邦德股价更是在一个月内直接翻倍。

3月的创新药妖股频出,是否意味着什么信号?

01

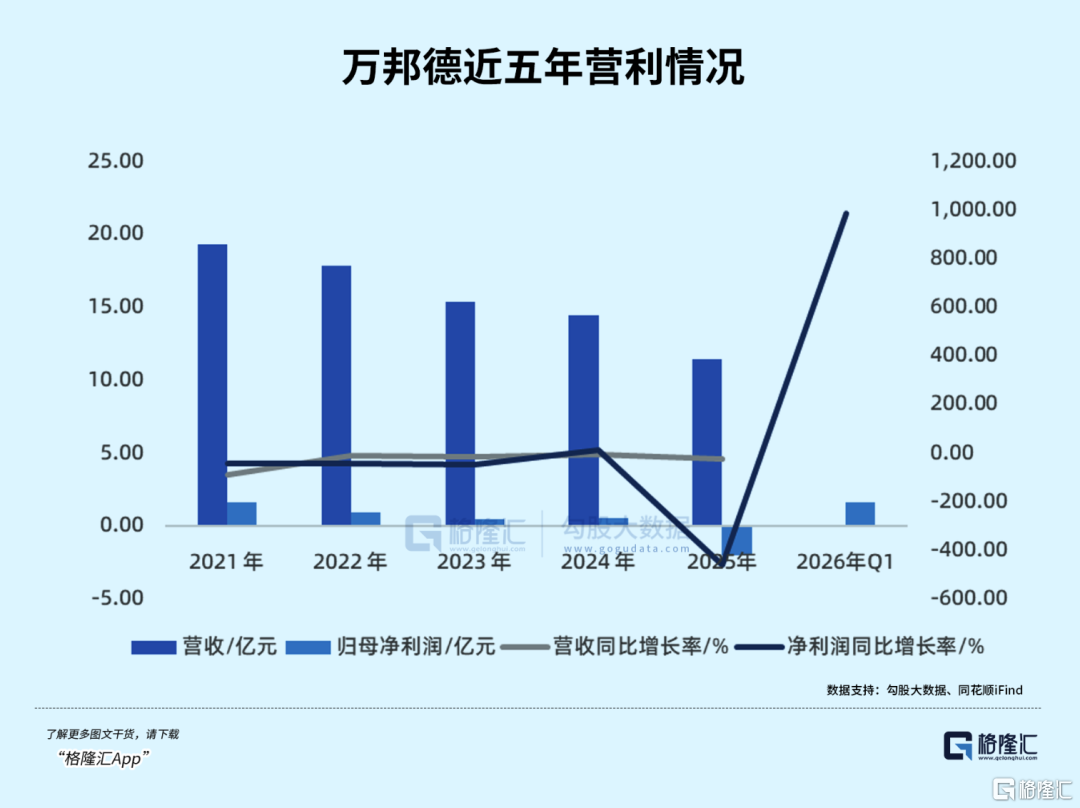

先看万邦德公司,关于该公司最核心矛盾的就是2025年全年巨亏与2026年一季度暴增之间的巨大落差。

3月6日,万邦德先后发布2025年全年业绩快报和2026年第一季度业绩预报。

财报显示,2025年全年,万邦德陷入深度亏损。

2025年,公司营业总收入11.45亿元,同比下降20.69%。归母净利润由盈转亏,亏损1.99亿元,同比下滑458.54%,扣非净利润同比下滑超过1600%。

公司表示,业绩的大幅下滑,主要是由于集采政策的持续铺开导致公司产品价格下降,以及在第十批国家集采中,公司有产品未能中标,而在向创新药转型过程中,研发投入持续加大。

但2026年一季度,公司的业绩就有了天翻地覆的变化。一季度,公司预计实现归母净利润1.65亿元,预计同比大增985.40%,远超过去5年的全年利润,几乎等于去年全年的亏损总额。

公司给出的原因很简单,由仿制药向创新药战略发展转型初见成效,业务拓展取得积极进展,带来新的业绩增长点。

业绩的巨幅暴涨,带来了万邦德的股价起飞。

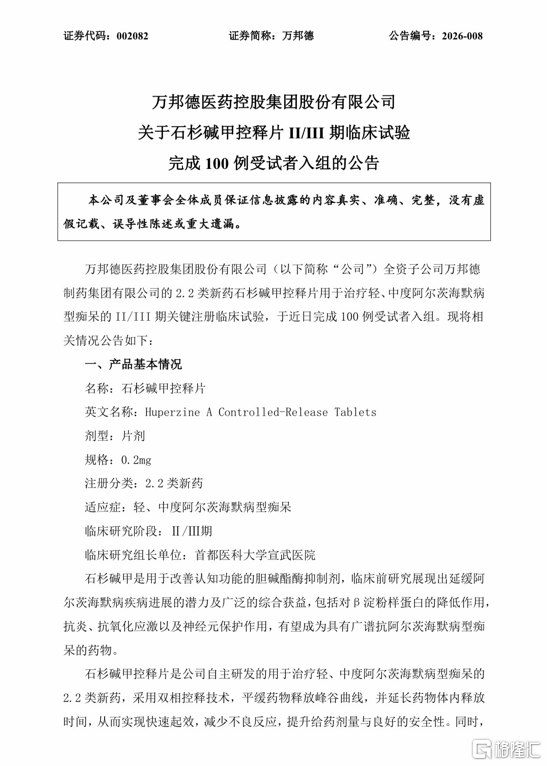

市场对于万邦德的炒作,来源于1月份一则重要新闻:公司公告全资子公司阿尔茨海默病项目入选国家科技重大专项,承担石杉碱甲控释片的产业化制备和临床研究。

目前,该药正在开展国内最大规模的关键注册Ⅱ/Ⅲ期临床研究,而至今全球口服老年痴呆药市场仍处于空白,石杉碱甲控释片如果能填补上这一空白,有望独占市场。

图源:官方公告

叠加这一产品入选国家重大专项,更是有望加速成为一线用药。

东吴证券测算,按年化费用1万元计算,仅考虑国内市场潜在销售峰值即有望达到130亿元,海外市场空间则会更为广阔。

另一方面,万邦德已经手握5项FDA孤儿药认定,覆盖渐冻症、重症肌无力、新生儿缺血缺氧性脑病、天疱疮等多个罕见病领域,今年有望将多个项目推向美国三期。

其中WP205(渐冻症)在前期临床数据中表现突出,一旦获得FDA批准上市,对外授权潜力将相当之大。

从基本面来看,从2024年年报可以发现,在万邦德过往的业务布局中,医疗器械、化学原料药及制剂、中药三大业务几乎三分天下。其核心产品如盐酸溴己新、舒必利等,均为仿制药。

万邦德核心产品 图源:万邦德2024年年报

其中,石杉碱甲尽管是首创成分,但因为没有改变分子结构,也被列为原研首仿/独家仿制药行列。

在万邦德的新产品研发中,以石杉碱甲为核心的创新药研发也占据了近半份额,包括石杉碱甲控释片、石杉碱甲注射液、石杉碱甲口服溶液等等。

万邦德部分新药研发进度 图源:万邦德2024年年报

这一方面或许降低了万邦德的研发风险,另一方面来看,同样也使得其研发范围相对局限。

从2025年全年到今年一季度的业绩断层来看,万邦德或许已经跨越了早期研发的风险阶段,利润结构或许已经产生了一定的转变。

但全年亏损与单季度暴增之间,完全缺乏平滑的过渡,这也意味着利润来源的可持续性和稳定性或许仍有待验证。

在一季度这1.65亿元的利润中,多少来自创新药业务的真实兑现,多少来自非经常性收益,还尚未可知。

万邦德的路,还有很长。

02

近期,创新药板块利好不少。

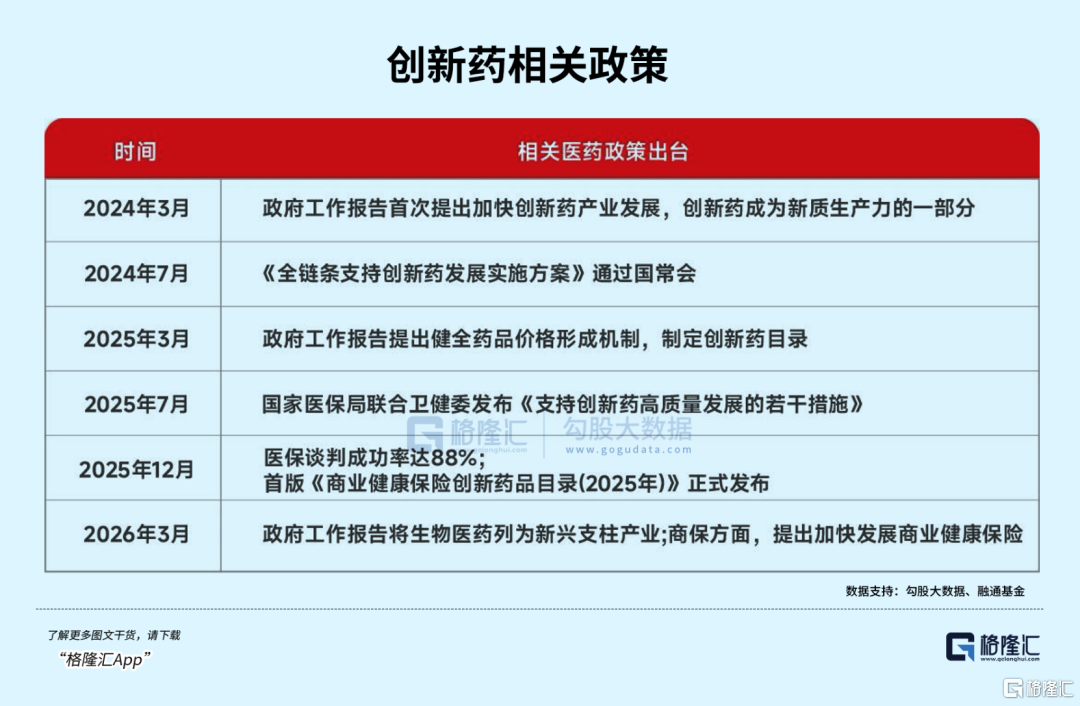

2026年政府工作报告首次将生物医药明确纳入新兴支柱产业布局,与集成电路、航空航天并列。

而创新药作为生物医药产业中最核心的高附加值环节,尤为受益。

目前,国家在仿制药与创新药领域的政策支持力度存在显著差异。

仿制药方面,国家药监局正持续推进仿制药质量和疗效一致性评价,只有通过评价的仿制药方可参与国家药品集中带量采购。

第十一批集采平均价格降幅创历史新高,中选药品价格平均降幅达50%,部分品种跌幅甚至超过90%。

集采在显著降低药品价格、减轻患者用药负担的同时,也大幅挤压了企业的利润空间。

创新药方面,政策支持力度持续加码。

审评审批方面,突破性治疗、附条件批准等四条加速通道已法定化;

医保支付方面,目录动态调整明确上市不满3年的临床价值显著创新药可纳入快速谈判通道;临床转化方面,国家卫健委提出2026年省级区域创新药临床覆盖率提升至90%的目标。

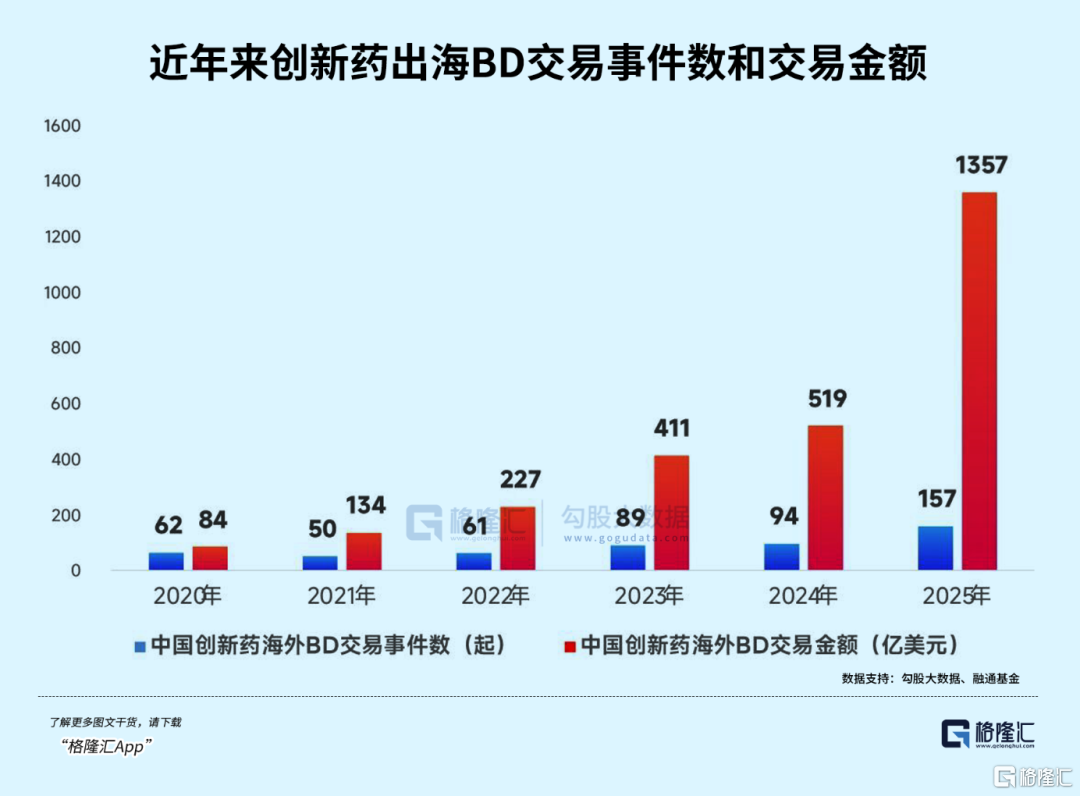

在此趋势下,大量仿制药企加入创新药研制行列,创新药出海同步爆发。

据国家药监局数据,2026年前三个月我国创新药对外授权交易总额已突破600亿美元,接近2025年全年的一半。

2025年全年对外授权交易总额达1356.55亿美元,同比增长250%,占全球交易总额的49%,超越美国成为全球创新药对外授权第一大市场。

尽管创新药板块持续收获利好,但创新药研发所伴随的巨大不确定性,始终笼罩在企业头上。

德勤持续多年的追踪研究显示,全球大型制药企业的研发回报率已从2010年的10.1%高位一路下滑至2022年的1.2%,几乎触及冰点。

创新药的诞生过程,是典型的高投入、长周期、高风险博弈。

目前,开发一项新药的平均成本已攀升至22.84亿美元,约合人民币超160亿元。

换言之,每一款成功上市的药品背后,都有数十亿乃至上百亿的失败成本。

创新药行业公认的“十年十亿美金”定律,就是如此。

一款新药从靶点发现到上市,平均需要10至15年,AD、肿瘤、神经类甚至会迈入15年至20年区间,如百济神州累计研发投入770亿元,连续亏损8年才迎来盈利拐点。

不确定性还来自研发过程中随时可能出现的各种问题。

且不论动物实验到人体临床上的巨大鸿沟,药品安全性、临床数据能否达到预期,都决定了研发项目是否能够成功获批。

美国药品研究与制造商协会的统计数据显示,新药研发从临床试验到最终获批的全过程失败率约为90%,创新药的整体成功率长期徘徊在10%以下。

而涉及神经系统疾病的候选药物成功率更低,往往不到5%。

神经类药物的高失败率可谓行业公认。

根据行业数据,约85%的药物在临床二期或三期试验阶段宣告失败,这类在高度未满足临床需求的神经疾病领域中的失败,甚至导致部分研发公司因此倒闭。

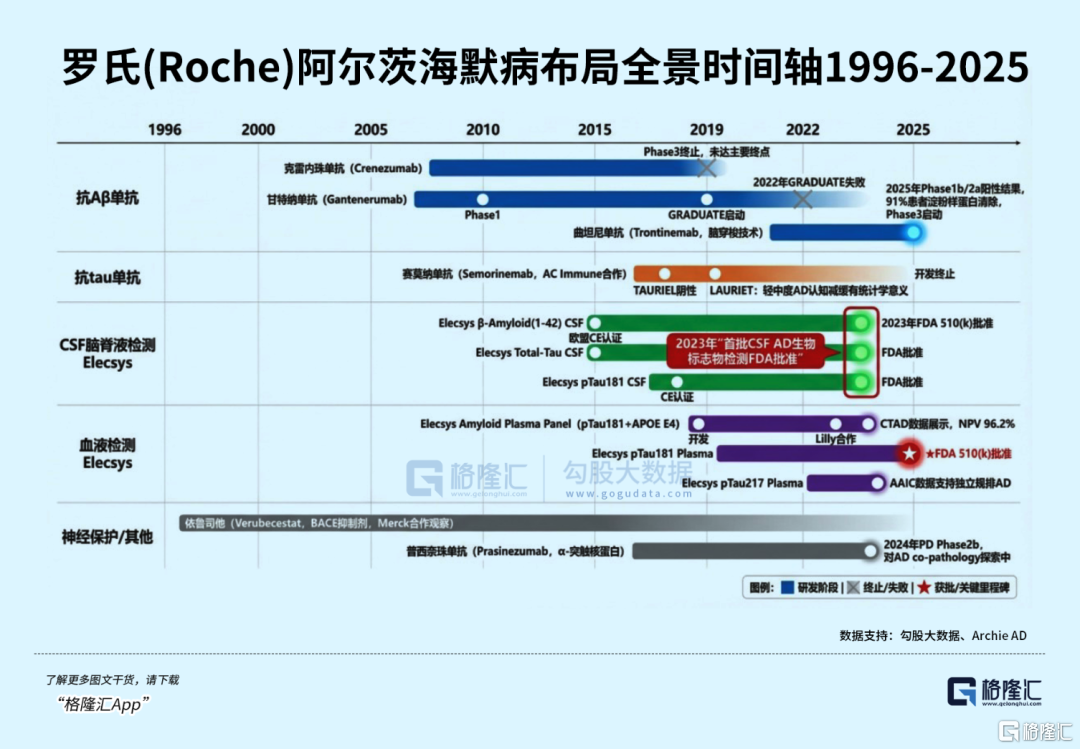

从适应症的角度来看,石杉碱甲瞄准的阿尔茨海默病领域恰恰是失败率最高的赛道之一。

全球制药巨头都在这一领域屡屡碰壁——

从罗氏的gantenerumab到百健的aducanumab商业化受阻,再到2025年多家Biotech在神经药物领域的接连失败,足以说明攻克这一疾病的难度之高。

万邦德的石杉碱甲控释片虽具备临床前数据支撑,但动物与人体之间的转化鸿沟、临床终点的达成与否,都将决定这款产品的最终命运。

回到万邦德身上,其向创新药的转型正处于初期,石杉碱甲系列药品也均处于临床初期。

因此,对于万邦德来说,未来还有很多钱要花,还有很多风险要冒。

但从另一个角度来看,一旦石杉碱甲控释片成功上市,万邦德将享受独家品种、专利保护、没有直接竞争对手、定价空间大、市场前景广阔的一片坦途。

一款重磅创新药足以让一家公司脱胎换骨,如百济神州的泽布替尼最终成为首个“十亿美元分子”,帮助公司顺利扭亏为盈。

而如今,万邦德或许就处于这一管线价值兑现的前夜。

03、结语

总的来说,单单一个季度的业绩回暖,并不能成为未来几年甚至十几年业绩增长的保证。

在创新药转型的道路上,万邦德还处于起步阶段,在研发体量、管线深度、全球商业化能力等方面与头部企业均存在明显差距。

公司未来的业绩表现、市场估值乃至命运走向,都将深度绑定于创新药转型的成败。

但对于万邦德乃至不少药企而言,这也是一条不得不走的路。

目前,传统仿制药受集采政策的持续冲击已难以为继,创新药几乎是唯一的突围方向。

但同时,高昂的成本、漫长的周期、不足10%的成功率,以及来自全球巨头的激烈竞争,也意味着这条路充满艰险,举步维艰。

在缺乏决定性事件的情况下,投资创新药企仍面临极高的流动性风险和冲击成本。

万邦德以及其他转型中的药企能否穿越迷雾、抵达彼岸,唯有时间和数据能给出最终答案。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论