迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

光伏行业的困境,已阶段性改善。

产能带来的内卷问题,正在逐步被消化。在经历过周期的阵痛期后,行业龙头将会再上一个台阶。

从目前业绩表现来看,头部光伏企业的业绩拐点还未到来。但好的信号是,头部企业的营收开始止跌回暖,净利润的亏损的幅度也开始收窄。

在这种背景下,资本市场更是先行一步,头部光伏企业已率先开启了一轮上涨行情,尤其是光伏行业“卖铲子”的公司,已经切实受益。

此前,光伏设备厂商捷佳伟创发布了2025年中期业绩报告,财报显示,捷佳伟创上半年实现营收83.72亿元,同比增长26.41%;实现净利润18.30亿元,同比暴增49.26%;实现扣非净利润16.80亿元,同比大涨42.41%。

从捷佳伟创的财报不难看出,行业的困境对于“卖铲人”几乎没有影响,甚至在行业回暖之际,其业绩还会加速放量。

拉长时间轴来看,从2013年至今,捷佳伟创从来没有一年业绩出现过负增长,尤其2019年至2024年,在光伏行业大爆发的背景下,捷佳伟创的营收从25.27亿元一路飙升至188.87亿元,净利润从3.82亿元一路飙涨至27.64亿元。

如此业绩,捷佳伟创的股价自然也是大幅跑赢同行。

根据统计显示,今年四月初至今,捷佳伟创股价最高涨幅超过了120%,市值超过了410亿元,市值较年内低点增加最高超240亿。但尽管其涨幅巨大,该公司市盈率仅为10。7倍,远低于行业平均水平,是名副其实的行业隐形冠军。

从股权穿透来看,公司的实际控制人余仲、左国军、梁美珍分别持有捷佳伟创7.60%、7.52%、7.26%的股权,按照最新市值计算,其持有股份市值均超过了24亿。

业绩屡创新高

相关资料显示,捷佳伟创成立于2003年。

主要从事太阳能光伏电池设备研发、制造与销售。

据悉,该公司为全球领先的光伏设备供应商,PERC工艺设备市占率第一。作为光伏行业“卖铲子”的公司,捷佳伟创并不简单。

首先,从业绩的角度,捷佳伟创自上市以来,其基本忽略行业的周期的搅动,业绩一直保持上涨的趋势。

根据相关统计显示,自该公司2018年上市以来,其营收年均保持两位数的增长,其2023年以后,营收增速明显加速,2024年营收增速达到惊人的116.26%。需要说明的是,2024年光伏行业的受周期波动等因素影响,头部光伏企业业绩均出现了不同程度的下滑,而捷佳伟创之所以能够忽略周期的影响,主要是因为行业的需求并未减少。

众所周知,押对技术路线企业往往几年就能实现腾飞。

资料显示,捷佳伟创全面布局了TOPCon、HJT、XBC、钙钛矿及钙钛矿叠层等光伏电池技术路线,但这一轮光伏行业的爆发式增长,主要跟TOPCon技术相关。

捷佳伟创作为TOPCon的主要设备供应商,受益于行业的爆发式增长,捷佳伟创自然吃尽了红利。

具体来看,2022年,光伏行业开启了大扩张模式,在行业迅速发展的同时N型电池加速迭代P型电池,TOPCon电池技术大规模扩产成为市场主流,而捷佳伟创的业绩也能印证行业的发展。

财报显示,2023年至2024年,捷佳伟创分别实现营收为87.33亿元及188.87亿元;分别实现净利润为16.34亿元及27.64亿元。从财报不难看出,尽管捷佳伟创营收基数越来越大,但业绩增速反而越来越快。

相比于其他光伏头部企业,跌幅超过80%的比比皆是,对捷佳伟创市场并没有用脚进行投票,因此,该公司在资本市场的表现,超出了预期。

进入2025年4月后,随着行业的反内卷进入深水区。捷佳伟创的股价开始回暖,而估值的背后,则是业绩的强有力支撑。

根据该公司2025年中期业绩显示,上半年公司实现营收83.72亿元,同比增长26.41%;实现净利润18.30亿元,同比暴增49.26%。值得注意的是,这份财报,是捷佳伟创史上最强中报。

对于业绩的大幅增长,捷佳伟创表示,业绩增长主要系市场行情较好,公司产品市场需求良好,从而促进销售订单增长,销售收入上升;软件产品增值税即征即退收益增加。

隐忧初现

业绩持续爆发,让捷佳伟创尝尽了甜头。

但并非没有隐忧。

从财报来看,2025年第二季度,捷佳伟创实现营收42.73亿元,同比增速为5.66%。据悉这是该公司自2022年三季度以来,交出单季度营收增速最差的成绩单。

但好在二季度其净利润创下了历史新高,达到了11.22亿元,增速达到了73.22%,这也是市场继续青睐捷佳伟创的原因。

当然,从长期来看,光伏企业还是受制于行业技术路线的选择。

光伏行业整体技术迭代速度较快,各种技术的发展具有不确定性,如果未来N型电池的其他技术路线或钙钛矿等其他新兴技术出现重大突破,则电池技术将面临主要技术路线变更的风险。

现阶段太阳能电池技术路线主要为PERC和TOPCon为主,HJT、XBC、钙钛矿及钙钛矿叠层等技术也在发展的过程中。

而接下来光伏领域新一轮的技术路线竞争格局未明,局面依旧混沌。也就是说,如果押注错误,对于光伏设备企业而言,未来则有可能面临较大的风险,业绩有可能出现断崖式的下跌。因此,捷佳伟创也做了多手准备,尤其是钙钛矿及钙钛矿叠层技术方面。

在此前的财报当中,捷佳伟创曾表示,在钙钛矿及钙钛矿叠层路线上,已具备钙钛矿及钙钛矿叠层MW级量产型整线装备的研发和供应能力,在大尺寸钙钛矿、全钙钛矿叠层、HJT/TOPCon叠层钙钛矿领域的设备持续销售,已向十多家光伏头部企业和行业新兴企业及研究机构提供钙钛矿装备及服务,设备种类涵盖RPD、PVD、PAR、CVD、蒸发镀膜及精密狭缝涂布、晶硅叠层印刷等核心工艺设备。

此外,为了分摊风险,捷佳伟创还向半导体设备领域延伸,进入国产集成电路工艺装备的国际化队伍,还拓展锂电新能源装备领域。

从营收结构来看,截至2025年上半年,捷佳伟创来自于工艺设备方面的收入为69.77亿元,营收占比为83.34%;自动化配套设备收入为10.09亿元,营收占比为12.05%;其他业务收入为3.86亿元,营收占比为4.62%。

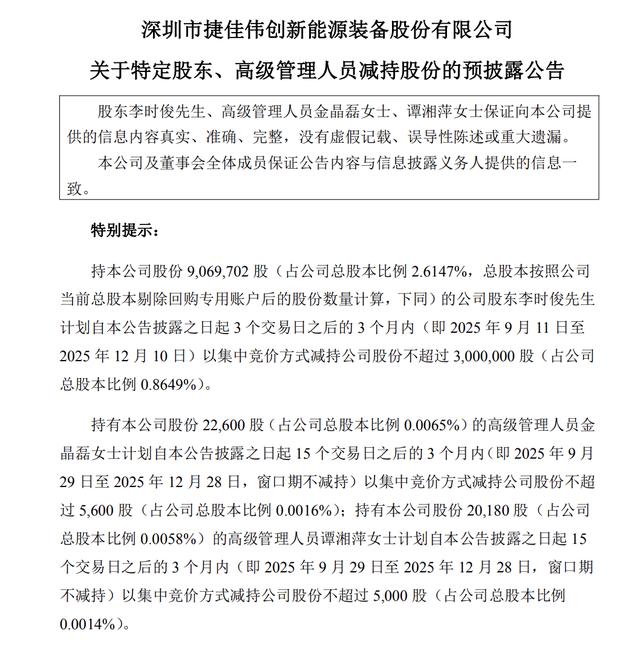

值得注意的是,在行业回暖之际,捷佳伟创的特定股东以及高管就抛出了一份减持计划。根据公告显示,特定股东李时俊计划减持不超过300万股,占公司总股本的0.8649%;高管金晶磊计划减持不超过5600股,占总股本的0.0016%;高管谭湘萍计划减持不超过5000股,占总股本的0.0014%。

据悉,这并非李时俊首次减持,相关资料显示,2018年8月捷佳伟创上市以来,李时俊一直位列前十大股东,其最初持股达1367.71万股,占总股本的4.27%。2021年11月,李时俊第一次减持捷佳伟创,此后陆续减持了好几次,较大比例的一次减持是在2022年8月,李时俊一次性减持308.84万股,套现金额4.84亿元。

截至目前,李时俊累计减持公司股票464.99万股,合计套现约6.68亿元,若本次减持顶格实施,李时俊将累计套现近10亿元。

此外,根据捷佳伟创9月4日晚披露的公告,公司控股股东、实际控制人及其一致行动人余仲、恒创汇业、弘兴远业、鼎佳汇业,分别在今年7月到9月初减持了253.4万股、23.53万股、5.54万股、8.95万股,分别套现2.04亿元、1740.3万元、521.4万元、643.3万元,合计套现2.33亿元。

侃见财经认为,对于捷佳伟创而言,其估值长期处于低估的状态,并非全部是市场的问题,

其二季度营收增速的大幅放缓,已经是一个不好的信号了,此时抛出减持计划,将会使公司股价进一步承压。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论