迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

今天早盘,AI算力和芯片半导体板块一扫连日阴霾,迎来一波强势反攻。

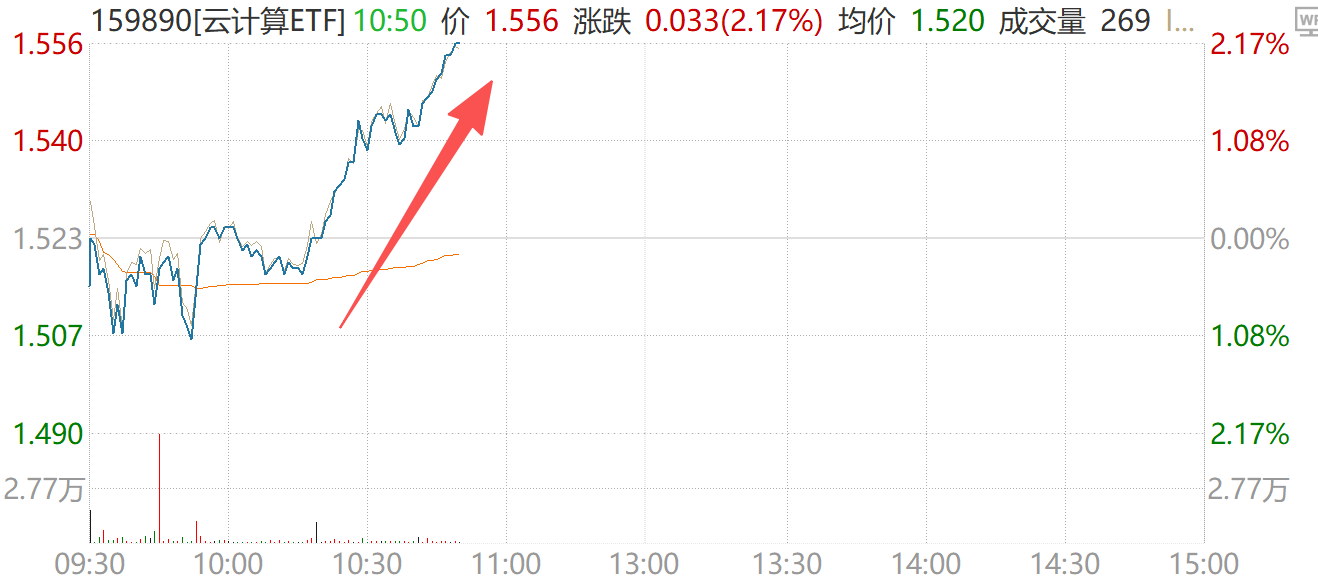

截至10点50分,云计算ETF(159890)上涨2.17%,成分股中际旭创涨超6%,新易盛涨超7%,科大讯飞、中科曙光、浪潮信息等重仓股全线飘红。

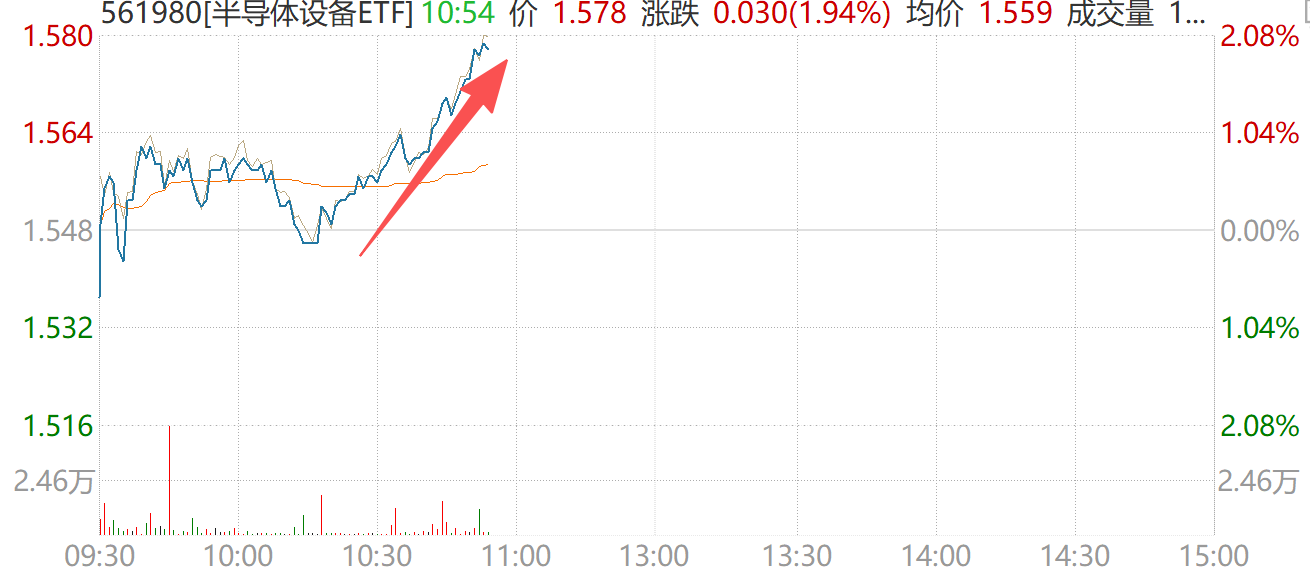

前期大幅回调的寒武纪也探底回升、走出红盘。含“寒”量超16%的半导体设备ETF(561980)大幅上涨1.94%、并且还在拉升。重仓中的海光信息、中微公司、拓荆科技、南大光电等半导体设备与材料公司,也纷纷走强。

算力和芯片这一轮反弹,并不让人意外。

消息面上,两大指数调整引发市场高度关注:一边是寒武纪因权重超限将被科创50指数被动减持,预计规模高达100亿;另一边,富时罗素宣布新纳入新易盛和中际旭进入富时中国A50指数——也就是市场俗称的“易中天”组合中的两大光模块龙头。

尽管消息一“空”一“多”,但“寒王”和“易中天”本周却面临着相同的情形:前期涨得太猛,交易太拥挤。

数据显示,寒武纪在8月12日至9月3日期间,成交总额突破3000亿元,日均成交177亿元,人气极高;“易中天”为代表的新易盛和中际旭创同样资金云集,交易拥挤度居高不下。

这种情况并不陌生——回想2021年的白酒,也是因为资金高度集中,最后出现大幅回撤。那么问题来了:这次会历史重演吗?

我的观点是:短期波动难免,但中长期依然坚定看好。

首先,行业景气度没有任何问题。DeepSeek、阿里纷纷表态将加大国产算力采购,国内先进制程配套能力正在快速提升。中芯国际、华虹半导体在法说会上释放乐观信号,北方华创、中微公司等上游卖铲子公司中报业绩能打——本土芯片和算力链,正在迎来真正的“戴维斯双击”。

再说政策面。8月26日,国务院发布《关于深入实施“人工智能+”行动的意见》,明确提出到2027年新一代智能终端、智能体应用普及率超70%,并部署六大重点行动——AI、芯片产业在中国从来不是可选项,而是必答题。

以寒武纪、中微公司、北方华创等为代表的逆境突围能力,本身就是“国产替代”的稀缺筹码。以新易盛、中际旭创等为代表的算力龙头,更是我们奔赴“AI带来数万亿美元机会”的关键砝码。

虽然这次科创50指数调仓导致寒武纪将被动减持,波动难免。但之前中芯国际在2024年四季度权重超10%后也经历被动减持,后续股价迅速随行业周期回升,说明板块中长期逻辑坚挺。

我们可以借道寒武纪含量约16%的半导体设备ETF(561980)侧面布局,其前十大重仓包括北方华创、中微、中芯国际等龙头,集中度高达78%,更适合个股震荡于分化时整体埋伏。

同时布局云计算ETF(159890)把握AI算力热潮,国产替代与AI双重驱动,一起作为卫星仓位进攻更多α。

数据显示,截至9月4日,云计算ETF(159890)和半导体设备ETF(561980)自去年924以来分别上涨102%和90%,相对大盘超额惊人。

一句话总结:调整≠结束。在我看来,2025年半导体和算力板块仍处于“宏观政策周期 + 产业库存周期 + AI创新周期”的三周期共振阶段。估值扩张的逻辑,没有改变。

作者:三好金融民工

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论