迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

2025年下半年以来,在助贷新规等政策影响下,一批互联网平台开始瞄准车抵贷业务,推出汽车融资服务导流产品。相关产品最高达200万元额度,年利率最低3.85%,最长期限为5年并且不押车。

这种趋势也有着现实需要。尤其是近期监管层对民营银行属地化管理逐步收紧,部分民营银行“跨区域车贷助贷业务违规”,被约谈后停止了外省车抵贷的放款。这些民营银行只能一边重新构建本地化的助贷合作网络,一边与全国性助贷平台合作流量业务。

而就资产本身而言,车抵贷具备“贷款额度高、期限长、有抵押风险可控”等特点。在借贷利率24%限制下,这些特点成了优点。加之车抵贷业务的这几年的损失率能控制在3%-5%,因此成为近期资方、助贷等布局的热点。

“2026年相信还将持续放量,市场规模要向万亿规模冲刺了。”一位从业者称。

然而,如消金一样,如果玩家参与众多,将会进一步抬升流量、人员等成本。目前的行业的返点机制会导致客群的进一步下沉,资产质量恶化或许比预计要来得快得多。“风口什么时候停,谁也不知道。”

01

市场升温与模式分野

2020年之前,24%的监管要求也呈现高压之压。车抵贷在那个时候就已经有了爆发的征兆。然而疫情的到来,打破这一进程,36%重新当道,影响了这一业务的发展。

消金界了解到,当前这一轮周期,除了政策之外,助贷市场还面临着消金市场趋于饱和的现实,风险正在逐步暴露。有抵押的车抵贷在授信额度、风控手段以及贷后回收等方面的优势凸显。

对平台而言,车抵贷线上导流的佣金已高达10个点。现在除了资方,流量也是资本。助贷平台自带流量“杀入”行业,整个市场规模自然水涨船高。

具备流量的玩家战略选择泾渭分明,形成了当前市场三大主流商业模式。

一是巨头导流模式。以支付宝“星选车贷”为代表,核心是“流量变现”。平台作为信息中介,为用户提供申请入口,实际的贷款服务则由合作的持牌金融机构提供。目前其合作的银行有新网银行、中关村银行等4家;汽车租赁有易鑫、中企汇通等3家;融担有海通恒运等。其优点是轻资产、起量快,依赖的是平台的国民级流量优势。目前携程也开始进入车抵市场,由趣拿运营,合作新网银行、华瑞银行、易鑫、恒昌众鼎,面向私家车车主提供抵押融资服务。

二是垂直车贷专业助贷平台。他们能做全流程业务。以易鑫集团为代表的深耕汽车金融服务市场多年,具备车辆评估、线下验车、抵押解押全流程服务能力,行业渗透率高;神州优车旗下的平台闪贷业务,全国线下网点密集,额度也可达50万;联众融资租赁旗下助贷渠道,也是多年做个人车抵贷与二手车金融,线下服务网络覆盖广。

三是车贷领域的贷超平台。如58车抵贷,本地化导流与线下验车结合,是对接区域与全国性资金方的平台。还有杭州科星智能的“飞常准App”,去年上线了车通融,也合作了德易科技、联众优车、恒昌众鼎等多家助贷与资金机构。这类平台他们多为贷超供货方,对接持牌资金方与线下门店,区域覆盖较强。

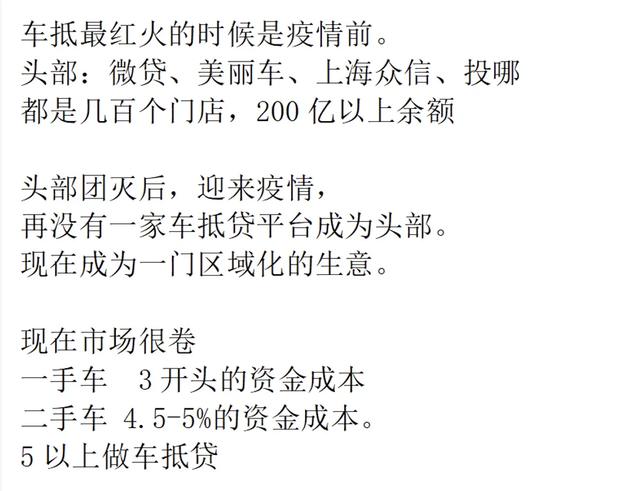

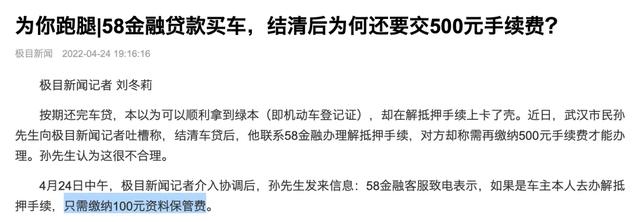

不过,车抵贷业务没有消金那样想象中“暴利”。目前一笔车抵贷业务的净利润,可以简化为一个简单的公式:净利润 ≈ (利息收入 + 费用收入)-(资金成本 + 风险成本 + 获客成本 + 运营成本)。

在收入方面,车抵贷业务收入由贷款自身的利息收入以及车抵业务流程中涉及的评估费、代办费、GPS安装费等费用构成。利息收入部分通常按要求最高不超过24%,其中如新网银行面向优质客群的尊车贷利率可以达到到10%以下。

在成本方面,车抵贷业务主要成本通常由资金成本、风险成本、获客成本、运营成本构成。根据车抵贷业务展业机构的成本控制情况:

车抵贷业务成本结构拆解

因此根据初步测算,车抵贷业务的净利润率在3%左右。不过,有些费用部分则根据贷款机构的不同还会收从0到万元不等。正因为这部分费用不在综合成本范围内,因此车抵业务收入存在更高的收入空间。尤其是下沉客群同步转向这一市场,目前的盈利空间尚可。

然而,行业收费名目繁多也易引发消保投诉。助贷平台参与进来也要注意相关问题,同步强化消保工作。

02

车抵贷业务盈利面临挑战

在行业玩家蜂拥而至之下,有从业者认为风险已大过机会。比如,拥有牌照和资金的银行机构,正凭借“长周期+高返佣”策略抢占市场份额。

这一轮热潮中,3-5年期的贷款返佣费率可以达到放款金额的6%以上,这直接增加了其报表的压力。

而且这类产品额度高、长周期,优质客户复购率低,在“抢客户”的这波浪潮中,弊端正在放大。因此,长期依赖渠道获客的客群质量下沉成为必然趋势。加上目前属地化监管持续加强,银行机构的玩家风险无疑是加强的。

只做导流模式的大型平台,流量在竞价模式下会受益。而尝试自营模式的助贷平台,则进入了一条“Hard模式”赛道,需要建立相比现金贷更复杂的、融合“人”与“车”双重风险的风控模型。

从业者称,这一轮的爆发核心在于精准流量。因此,助贷平台跑通自己的流量模型与业务能力是关键。如果规模再做起来,应该会比传统行业玩家更具有竞争力。但试错成本也高。因此,某家大厂已经进来了,但前期只做导流,“给自己下场做车抵贷做铺垫积累数据”。

车抵贷业务运营成本的拆解与挑战

不论从事哪个赛道来看,银行都是生态的基石与主导者。目前以平安银行、新网银行为代表的银行,凭借资金成本、综合金融、深度风控和合规经营占据优势。

助贷平台进来这个生态中,还需要结合资方的需求灵活展业。一味地扩规模并不能实际利润最大化,以联合贷等方式采用跟随策略同步学习,或许才能长久经营下去。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论