迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

如果你想第一时间看到我们的文章

就把☆星标☆点起来吧

来源 | 伯虎财经(bohuFN)

作者 | 楷楷

3月16日,永辉超市自有品牌“品质永辉”发布了致山姆MM(山姆Member's Mark)的公开信,呼吁山姆MM不要让供应商“二选一”。

这封公开信很快引发了行业热议。但有意思的是,大家的关注点并未停留在“二选一”争议,而是山姆在高速扩张下难以回避的品控隐忧。

一场纷争,揭开了商超行业的供应链焦虑。

备受争议的“二选一”

在国内的商业环境中,“二选一”通常是指互联网平台利用市场支配地位,强迫商家进行排他性选择的“站队”行为,阿里和美团也曾因为“二选一”行为被开出巨额罚单。

因此,对企业来说,“二选一”是一个颇为敏感且严重的指控。耐人寻味的是,永辉在通过官方公众号发布公开信以后,并没有对此作出进一步的说明,而山姆也表现沉默。

不过,山姆已经不是第一位被推上风口浪尖。早在2021年,家乐福和盒马曾先后指控竞争对手存在强迫商家“二选一”的行为,矛头暗暗指向山姆。

彼时,家乐福第一家会员店在上海正式开业,但在开业当天,家乐福就发了一封致歉信,称有竞争对手向供货商施压,要求他们在家乐福会员店开业当天买空相关商品,以致会员消费者无法购买。

无独有偶,在家乐福发布致歉信后不久,盒马x会员店店长也在接受采访时表示,门店长期遭遇类似情况,有部分供应商迫于竞争对手压力停止了与盒马X会员店的合作。

不过,山姆很快发布声明,称没有看到有关方提供任何直接或间接的事实。如此一来,无论过去还是现在,山姆“二选一”都成了“罗生门”。

但在此之前,我们还需要先厘清一个概念,山姆被控诉的“二选一”,跟电商平台被处罚的“二选一”,是同一种行为吗?

从法律角度来看,“二选一”属于排他性交易,但并非所有的独家合作,都构成违法的“二选一”。

恶性的“二选一”行为,针对的是流通商品,比如平台要求某品牌旗下的基础款产品只能在自己的渠道销售,否则就下架该供应商的所有商品。

但在零售圈,还有一种独家合作模式,就是零售商与供应商共同研发定制商品,这些商品在包装、规格及工艺配方上,均与品牌方在市面流通的通用款不同,形成差异化竞争。

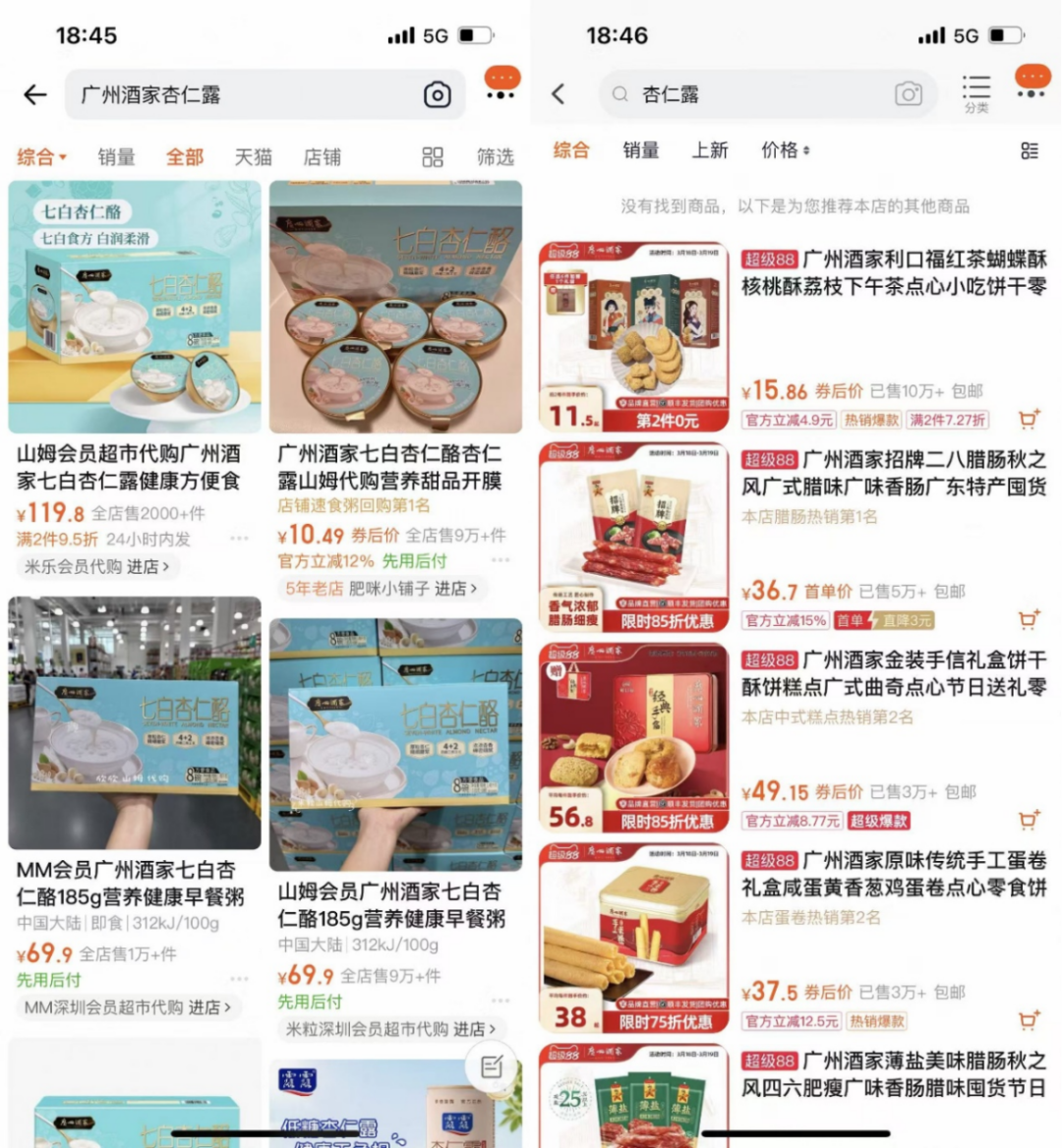

比如山姆与广州酒家合作定制的七白杏仁酪,我们在电商平台上搜索,发现只有山姆及代购在出售这款产品,广州酒家旗舰店以及其它商超渠道均不见在售。

那这属于强迫供应商“二选一”吗?显然不是。

在山姆跟广州酒家合作推出这款产品前,双方共同投入了时间和资金进行市场调研、口味研发等,在产品上架之后,它们还要承担销售不佳可能带来的试错成本。

在消费行业里,大家普遍默认这种定制合作具有“排他性”,这也是对原创和研发的尊重。说白了,山姆和供应商辛辛苦苦研发产品,好不容易出了个爆款,怎么可能拱手让人呢?

那么,山姆有没有可能借助这层合作关系,禁止供应商出售其他流通成品吗?

根据《财经商业评论》对几位山姆供应商的采访,多家供应商均表示没有被要求“二选一”。还有供应商表示,自己同时给胖东来、朴朴、山姆和永辉供货,并不存在站队一说。

永辉和山姆的“焦虑”

真相如何,尚不能一锤定音。但在外界看来,相较于这场“二选一”的纷争,永辉和山姆背后各自的经营焦虑,反而更值得关注。

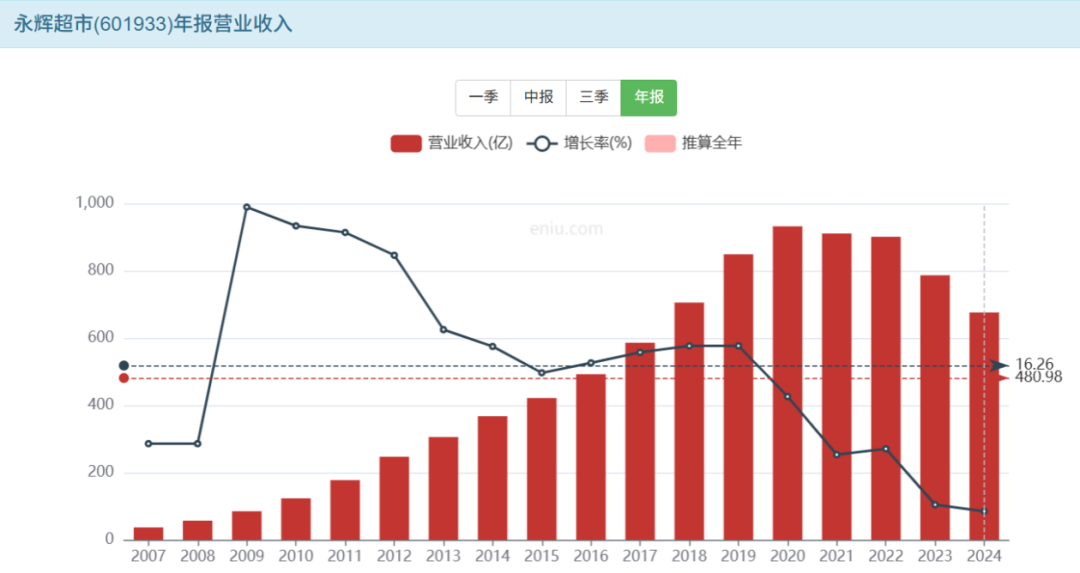

在永辉发布公开信的同一日,其回复了上交所关于公司出售资产相关事项的监管工作函。过去两年,永辉多次转让旗下小贷公司永辉云金科技的股权,这也被视为公司回笼资金的动作。

在这背后,是永辉连续五年的亏损焦虑,自2021年以来,公司累计亏损金额高达116.4亿元,收入规模也持续滑落。2025年,公司预计净亏损达21.4亿元,同比扩大45.6%。

这已经是永辉努力“自救”的结果。2024年,永辉董事长张轩松启动学习胖东来的“胖改”。到2026年1月,已累计完成315家门店调改,门店数量也从2023年底的约1000家减少到2025年底约400家。

但转型往往伴随着阵痛,门店调改带来的资产报废、一次性投入,以及停业装修等,是导致亏损的主要原因,这一点永辉在2025年年度业绩预亏公告中也有提及。

目前来看,大部分门店在调改后出现客流增长,营收翻倍的情况,但有部分消费者认为,虽然永辉服务好了、产品多了,但性价比并不高。

从这一点来看,永辉的“胖改”虽有一定成效,但胖东来的核心竞争力很难学。

首先是建立协同化的采购系统,降低采购成本,2001 年,胖东来联合河南其他区域零售商洛阳大张、信阳西亚和南阳万德隆,自发进行联合采购,组建四方联采模式。联采模式下,成员之间共享优质供应链,扩大采购规模降低成本。2006 年,四方联采加入国际独立零售商联盟 IGA(1926 年依美国特拉华法律成立的,是世界上最大、最早自愿连锁体系)。

其次是打下完备的物流基础。早在1999 年,胖东来久建立配送中心,实现直采货物对门店准确及时配送。到2022 年 10 月,胖东来产业物流园投入运营,占地 150 亩,总投资约 15 亿元,涵盖物流、中央厨房、办公、研发及零售产业末端产品加工分销等功能。

最后,做自己的品牌。胖东来会在门店提供本地特色食品,比如烩面、农家烙馍等,还孵化了烘焙品牌德丽可思、餐饮品牌DL 铁板烧、DL 湘菜馆在内的多个自有品牌。23 年 6 月,胖东来产业物流园的中央厨房正式投产。

除了服务,胖东来的成功还得益于多年的供应链经营,这也是胖东来难以走出河南的原因之一。

有意思的是,被永辉所控诉的山姆会员店,这些年恰恰凭借精选品质和高性价比商品赢得了消费者的青睐。大部分中产阶级都甘愿为这种不用纠结、不会踩雷的安全感买单。

通过全球采购网络和严格品控体系,山姆自有品牌MM的销量能占到总销售额的20%以上,是最核心的利润来源之一;对比来看,国内同行自有品牌商品的销售占比通常在10%以下。

盒马最先意识到这一点,2023年,时任盒马CEO的侯毅就提出盒马需要“去KA化”,反向切入上游供应链。几年下来,除了盒马之外,如美团小象、京东七鲜等新零售平台,都纷纷推出了自有品牌。其中,盒马鲜生自有品牌占比达35%,超盒算NB自有品牌占比达60%;小象超市自有品牌商品则占30%-40%。

山姆的优势没有之前那么明显了。

零售的终局

近几年,整个零售行业逐渐从“渠道驱动”转向“产品驱动”。

渠道优势不再是传统商超的“护城河”,反而是新商超摸索出一套流量和数据体系,打造出新的护城河,这才是这场“二选一”大戏背后真正的矛盾——并非供应商被强迫二选一,而是在规模、利润等商业考量下,供应商主动选择能带来更大收益的合作方。

一方面,新商超离消费者更近,也更懂消费者。

不同于传统渠道商充当“货架”的作用,如今新商超在大数据的加持下,早已打通了线上行为和线下消费之间的壁垒。它们比品牌商更了解消费者,包括他们搜了什么关键词、在哪个页面停留了多久、给出了哪些好评差评,能打造出更符合消费者需求的产品。

盒马与山姆的自有产品线近年也出现了不少网红爆品,消费认可的不仅是产品,还有品牌所营造出来的“生活方式”,这也是更能吸引消费者的品牌力。

另一方面,新商超有更立体的规模优势。

最高峰时期,永辉拥有上千家门店。但目前,盒马鲜生和超盒算加起来也有近千家门店,更重要的是,新零售还在进一步释放线上增量,在2025财年,盒马线上交易额占63% 左右。

基于数据和规模的优势,新商超有了更强的“反向定制”能力。数据显示,截至2025年,全国商超企业自有品牌销售额突破3800亿元,同比增长17%,占整体零售规模的9.2%。

不过,在商超自有品牌高歌猛进之际,山姆却悄悄“踩刹车”。多家媒体报道,过去三年间,山姆已淘汰超200款特色单品,其自有品牌销售占比从38%跌落至不足30%。

过去几年,商超自有品牌的快速拓展,本质是为了满足消费者“既要便宜,又要产品好”的需求。 但对于商超来说,高毛利、高效率、还要特别,本就是一个“不可能的三角”。

山姆此前下架了太阳饼、低糖蛋黄酥等回购率高且性价比高的商品,原因是消费者认为其产品口感不好,跟市面流通款产品区分不开;盒马鸡蛋被曝出有兽药残留、车厘子存在大量坏果等,也暴露出品控、价格和规模之间的平衡难题。

当下的零售市场是一场残酷的竞速,从商超前端到供应链后端,所有人都在拼命奔跑:比谁上新更快、比谁价格更低、比谁的爆品数量更多。

供应链很重要,但更重要的是沉下心来找准自己的节奏与定位,而不是单纯的模仿和对标。快是能力,慢才是定力,要让品控和信任都能跟上品牌发展的脚步,这场奔跑才有终点。

文章封面首图及配图,版权归版权所有人所有。若版权者认为其作品不宜供大家浏览或不应无偿使用,请及时联系我们,本平台将立即更正。

Topic:你如何看待这场“二选一”?

我们将挑选1位评论用心且点赞数较高的用户

送出一本《效率为王》

找不到伯虎财经的文章?

如果你想第一时间看到我们的内容

就把☆星标☆点起来吧

#{图片}

#{图片}

#{图片}

#{图片}

#{图片}

让我知道你“在看”哟~

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论