迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

近来,生猪养殖板块频频异动,市场对猪周期是否迎来反转的讨论逐渐升温。

从刚披露的一季报看,生猪养殖企业业绩普遍承压。不过,股价更多反映的是未来预期。生猪养殖行业业绩弹性向来较大,一旦猪价回暖,利润便可能迅速攀升。

但非洲猪瘟之后,传统猪周期规律已被明显打破。尤其是当前,猪价已处于历史低位,行业深陷亏损,然而反转进程却似乎遥遥无期。这就需要我们对猪周期进行深入研究,以便更好地评估生猪养殖企业的投资价值。

猪周期发生了什么变化?

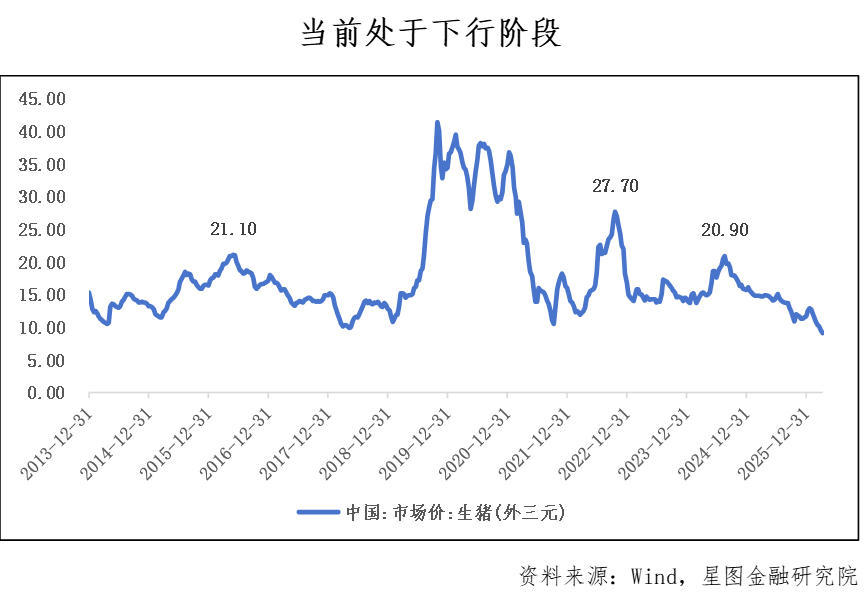

当前,猪价已跌至历史性低位。截至4月10日,生猪(外三元)价格仅为9.10元/公斤,创下自2013年有记录以来的最低水平。

与此同时,受玉米、小麦等原料价格上涨影响,截至4月8日,生猪饲料价格不降反升,达到2.75元/公斤,年初至今已累计上涨3.77%。

在成本抬升与产品价格低迷的双重挤压下,截至4月8日,国内猪粮比价已跌至3.44,不仅远低于4.94的盈亏平衡点,更创下自2015年有记录以来的最低值。

从养殖利润看,截至4月17日,自繁自养生猪平均每头亏损446.23元,外购仔猪育肥平均每头亏损290.48元。行业整体陷入深度亏损。

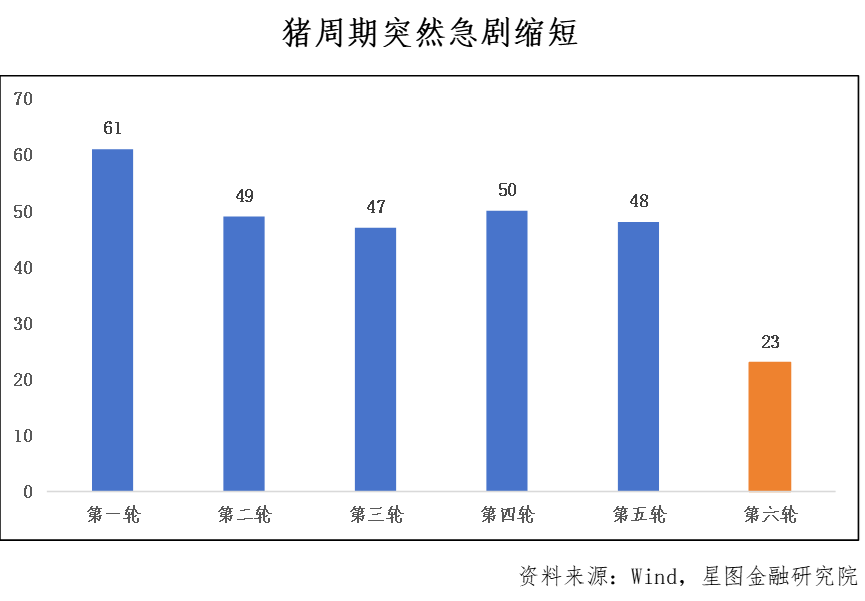

仅凭深度亏损本身,或许并不值得过分担忧,毕竟在行业下行周期中,亏损并不罕见。真正值得关注的是,非洲猪瘟疫情过后,猪周期出现了一个非常显著的变化—周期长度明显缩短。

具体而言,2022年之前,猪周期基本以4年左右为一个完整周期;而2022年之后,短短4年时间内已经历了两轮猪周期,周期长度缩短至2年左右。

当然,这一判断可能存在争议。市场对猪周期的划分并不统一,也有观点认为,当前仍处于2022年启动的第六轮猪周期的下行阶段,如此一来周期时间将大大延长。不过我们认为,判定周期转换的关键在于价格,而非时间。价格才是驱动猪肉供需变化的决定性因素,时间不过是价格波动的外在表现。

观察生猪(外三元)价格走势:2022年10月曾达到每公斤27.70元的高点,而2024年8月的高点为20.90元。尽管后一个高点低于前一个,但从历史维度看,20.90元/公斤的水平并不算低。作为参照,2016年的周期峰值也不过21.10元/公斤。由此判断,当前应属于2022年以来第二轮猪周期的下行阶段,即2024年高点之后的回落期。

如何理解猪周期的巨大变化?

众所周知,猪肉价格之所以弹性巨大,根本原因在于猪肉需求相对刚性,而供给调整存在明显的滞后。这种滞后,是由生猪自身的繁殖成长周期所决定的。

具体来看:能繁母猪配种妊娠到产仔,大约需要4个月;仔猪哺乳至断奶,约需1个月;保育后再经育肥成为商品猪出栏,还需5到7个月。也就是说,生猪出栏量主要取决于10至12个月之前的能繁母猪存栏量。

猪周期缩短,本质上意味着供给端的调整速度在加快。换句话说,过去猪肉供给从短缺走向过剩大约需要24个月,从过剩回归短缺同样需要24个月。而现在,这一过程只需12个月左右,相当于仅用一轮扩产就能填补供给缺口。

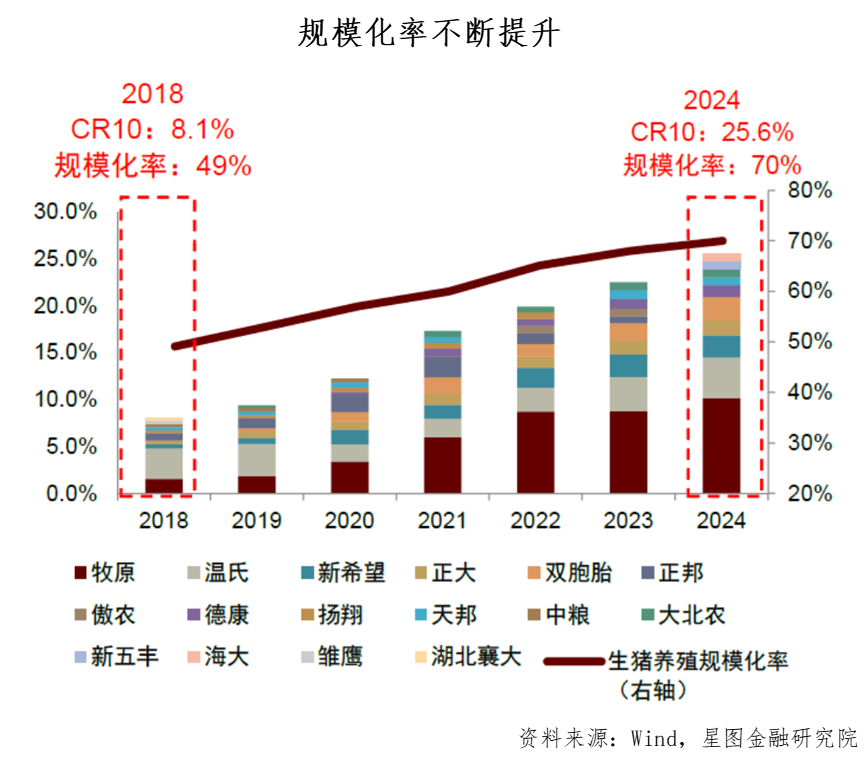

之所以会出现这种变化,我们认为关键在于生猪养殖行业的规模化率持续提升。相比散养户,规模化养殖场在价格研判、成本控制、疫病防控等方面具有明显优势。非洲猪瘟之后,规模化场在丰厚利润的支撑下快速扩张,推动行业规模化率显著提高。据中金公司测算,生猪养殖行业CR10从2018年的8.1%上升至2024年的25.6%;行业规模化率在2018至2024年间提升了21个百分点,达到70%。

过去,市场主要由散养户主导。他们对价格信号的响应往往较为滞后,从获取信息到实际扩产或减产,需要更长的时间。因此,过去猪肉供给的调整节奏偏慢,供需从失衡到重新均衡的过程耗时较长。

而如今,市场已由规模化养殖场主导。它们不仅对猪价变化反应更灵敏,而且通常拥有充足的人力、猪舍、能繁母猪等生产储备。这意味着,当猪价上涨时,它们能够在很短时间内快速扩大产能、增加供给;当猪价下跌时,由于养殖成本较低,它们仍能维持微利状态,不会轻易退出,而是选择“冬眠”式经营,为下一轮涨价做好准备。

按照同样的逻辑推导,尽管可供参考的样本周期数量仍然有限,但我们认为,除了周期长度缩短之外,未来猪周期的另一个重大变化将是价格弹性显著缩小。背后的逻辑与周期缩短一脉相承:既然供给端的调整速度已大幅加快,那么在价格弹性不变的条件下,价格的上行幅度也理应明显收窄。事实上,2024年的周期高点相比2022年确实出现了大幅回落,降幅达24.54%,从侧面印证了这一趋势。

当前应该如何投资猪肉股?

短期内,投资猪肉股的关键仍在于预判猪价的拐点。

我们认为,猪价有望在今年年底前后触底回升,主要基于以下两点判断:

第一,从周期时长来看,当前已超出历史平均水平。2022年之后,猪周期长度缩短至约24个月。而截至今年4月,本轮周期已运行27个月,超过了上一轮周期的总时长23个月。各轮周期长短不一属于正常现象,历史上最长曾延迟13个月,假设本轮周期较历史均值延长6至12个月,那么最晚到今年年底,猪价就有望迎来回升。

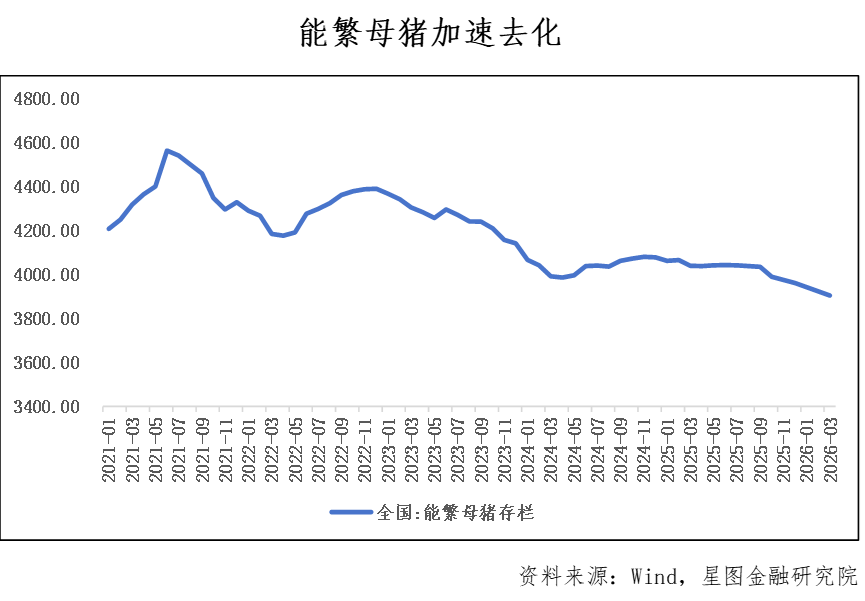

第二,能繁母猪去化加速,供给压力将在下半年逐步缓解。自去年10月起,能繁母猪存栏开始加速下降,仅10-12月三个月内就累计减少74万头。按照生猪10-12个月的生长周期推算,今年8-12月将是供给压力逐步减轻的关键窗口。尤其是在政策引导下,今年能繁母猪去化进一步加快。按计划,年末存栏量将调减至3650万头,月均减少约25.91万头,这一速度是2025年的三倍。截至2026年3月,能繁母猪存栏量已降至3904万头,较2025年底减少57万头。综合来看,年末猪价止跌回升的可能性正在不断加大。

值得注意的是,历史规律显示,猪肉股的价格拐点通常领先于猪价拐点约5至9个月,核心区间集中在5至6个月左右。据此推算,猪肉股的价格反转窗口有望在今年6月前后出现。

中长期来看,我们依然看好养殖成本较低的头部猪企。

当猪价上涨时,猪肉股的受益主要来自两个方面:一是出栏量的增长,二是毛利率的提升。出栏量弹性更大的通常是小猪企,因为其基数低、扩张空间大;而毛利率的提升主要利好大猪企,因为大猪企的养殖完全成本往往低于小猪企。

正如前文所述,未来猪周期将明显缩短,价格波动幅度也会收窄。这对小猪企相对不利:一方面,周期变短使小猪企缺乏足够的时间来扩张产能;另一方面,峰值价格可能下降,而小猪企的养殖成本又相对较高,导致其在毛利率方面的弹性也不及大猪企。

我们认为,随着生猪养殖行业规模化率的持续提升,行业有望逐步摆脱传统的“蛛网模型”,进入相对稳态的阶段。在这一阶段,企业市占率趋于稳定,不再进行大规模扩张;同时,由于猪价波动降低,企业毛利率也将保持平稳。届时,生猪养殖企业将从成长股转变为价值股,进入高分红阶段。在这个过程中,头部企业凭借高盈利能力和深厚的护城河,将逐步占据主导优势。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由公众号“星图金融研究院”原创,作者为星图金融研究院研究员武泽伟。

(可在“星图金融研究院”公众号后台回复“进群”,扫码添加小助手微信,免费加入星图金融研究院读者交流群,群内每日分享市场观点。)

编辑:胡伟

点击“阅读原文”看更多

↓

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论