迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

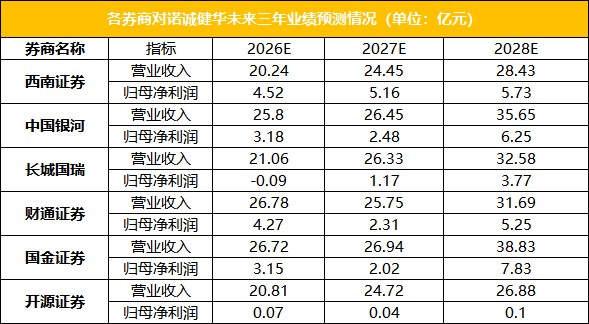

日前,诺诚健华年报业绩的强劲表现吸引了多家海内外投资机构的关注。包括国金证券、西南证券、开源证券、财通证券等机构相继发布研报,给予诺诚健华“买入”评级,反映出资本市场对诺诚健华本次扭亏为盈目标达成的认可,以及对公司长远发展的一致看好。

具体来看,国金证券在最新报告中维持“买入”评级,指出公司全年首次盈利,净利润达6.4亿元,毛利率更是高达92.0%(比去年上涨5.7pct)。公司经营层面,除稳健的血液瘤基本盘外,新资产矩阵日渐丰厚,26年或有多项资产即将迎来关键里程碑。

盈利不是终点,而是可持续增长的新起点

诺诚健华目前已建立起可持续的盈利模式。

产品收入基本盘稳固:全年药品销售收入达14.4亿元(+43.4%)。核心产品奥布替尼贡献14.1亿元(+41%),四个获批适应症(r/r CLL/SLL、r/r MCL、r/r MZL、1L CLL/SLL)全部进入国家医保,为2026年持续放量奠定坚实基础。

BD收入成为“加速器”:2025年,公司确认约9.3亿元技术授权收入,主要来自与Zenas就奥布替尼自免适应症达成的超20亿美元合作,该交易刷新了国内自免小分子领域的对外授权纪录。

盈利质量获验证:经营活动现金流量净额首次转正,现金及相关账户结余达78.1亿元,为持续研发投入、全球化布局与商业化拓展提供了稳健的资金保障。

这意味着,诺诚健华已告别“烧钱研发”,正式进入凭“自我造血”实现常态化盈利的新阶段。

价值重估的三大引擎:商业化、BD与研发管线形成正向循环

引擎一:血液瘤龙头地位持续巩固,商业化进入加速期

BTK抑制剂赛道,奥布替尼已构建起差异化的竞争优势。一线CLL/SLL新适应症于2025年纳入医保后,2026年或将迎来快速放量。同时,坦昔妥单抗(CD19单抗)已在大中华区获批上市,用于治疗复发/难治性DLBCL,与奥布替尼形成“BTKi+CD19”双轮驱动,进一步夯实公司在血液瘤领域的护城河。

此外,公司首个实体瘤产品佐来曲替尼(TRK抑制剂)也已获批上市,标志着公司正式进军实体瘤市场。

引擎二:自免“第二曲线”爆发在即,2026年催化密集

自身免疫性疾病是诺诚健华2.0阶段的重要增量市场。从最新财报披露情况来看,2026年公司将迎来多个关键里程碑:

奥布替尼治疗ITP:III期关键性研究已完成,预计2026年第二季度递交NDA,有望成为该药自免领域首个获批适应症。

奥布替尼治疗SLE:IIb 期的积极数据已于2025年底披露,已于2026年第一季度启动III期注册临床。

奥布替尼治疗MS:全球III期临床将由合作伙伴Zenas于2026年Q1启动。

两款TYK2抑制剂(ICP-332/ICP-488):针对特应性皮炎、银屑病、白癜风等多个大适应症的注册临床试验,预计2026年年中密集读出数据。

引擎三:早期管线梯次布局,ADC与分子胶平台蓄势待发

为保持长期创新活力,诺诚健华已搭建了ADC、分子胶等前沿技术平台:

ICP-B794(B7H3 ADC):已进入临床,早期数据良好。

ICP-B208(CDH17 ADC):IND已于2026年3月提交。

ICP-538(VAV1分子胶):IND已获批,已于2026年3月启动健康受试者入组。

ICP-054(IL-17小分子抑制剂):已获批临床。

公司计划2026年内再提交至少两款ADC的IND申请,持续扩充差异化实体瘤管线。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论