迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

3月底以来,随着市场情绪逐步修复,投资者风险偏好明显回升,资金持续向高景气板块集中,市场走出一轮结构性行情。

从具体表现来看,具备业绩确定性与产业趋势支撑的算力硬件、锂电等方向持续获得资金青睐,成为本轮行情的核心主线。在全球AI周期演进与能源结构转型的背景下,相关产业链的中长期逻辑不断强化,资金配置更倾向于盈利可见性更高、产业趋势更为明确的细分领域,从而推动相关板块持续上行。

这一市场特征与我国宏观经济及基本面的表现相呼应,一季度我国宏观经济实现开门红,新旧动能转换提速。

具体而言,2026年一季度,稳增长政策效果持续显现,国内GDP同比增长5.0%,处于全年4.5%–5.0%目标区间上沿,整体表现超出市场预期。

从生产端看,全国规模以上工业增加值同比增长6.1%,工业生产呈现较强恢复趋势,高技术制造业成为重要拉动力。一季度高技术产业增加值累计增速达12.5%,显著高于整体工业增速,新质生产力正加速形成,产业结构持续优化。同时,全国规模以上工业企业利润总额同比增长15.5%,利润端修复趋势明确,企业经营状况逐步改善。

在需求端方面,投资与出口对经济增长形成重要支撑。固定资产投资一季度累计同比增长1.7%,实现由负转正,投资端边际改善明显。其中,高技术产业及高技术制造业投资增速分别达到7.4%和5.2%,明显高于整体投资水平,资金正加速向创新驱动领域倾斜,产业结构升级动力增强。

出口端表现超预期强劲,一季度我国货物进出口总额同比增长约15%,展现出强劲的外贸韧性。从出口结构看,高端制造与新能源领域表现尤为突出,成为出口增长的核心驱动力。进一步细分,AI算力硬件相关的元器件、集成电路,以及新能源领域的锂电池、新能源汽车等产品出口同比大幅增长,成为拉动出口增长的重要力量,我国在全球产业链中的竞争力持续提升。

总体而言,我国新旧动能转换正加速推进,新质生产力对经济增长的拉动作用不断增强。在宏观经济稳中向好的背景下,上市企业基本面逐步迎来修复。

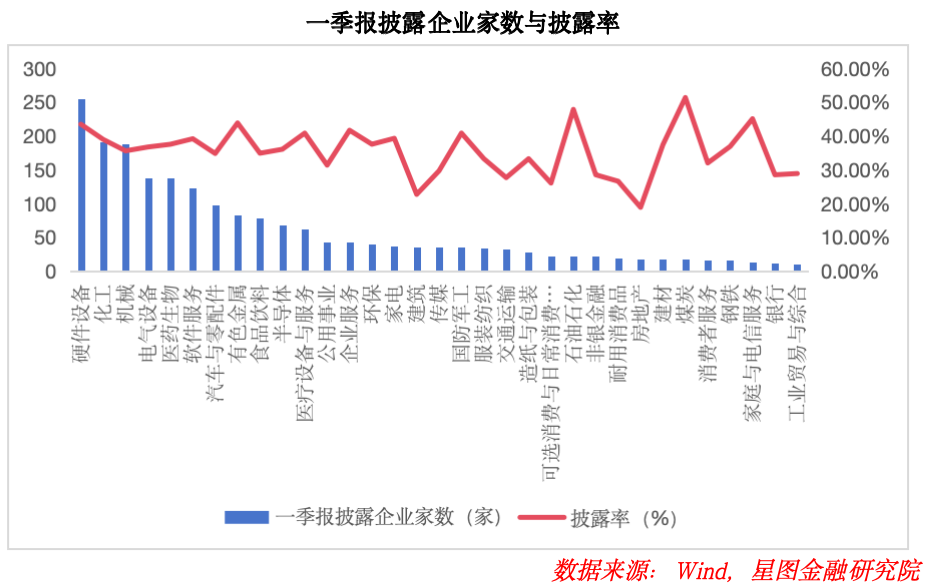

从上市公司一季报披露情况来看,整体呈现修复态势,但结构性分化明显。截至2026年4月27日,已有2012家上市公司披露一季报,占全部上市公司的36.52%。在已披露样本中,营收同比增长的公司为1308家,占比65.01%,平均营收增速为15.82%,收入端整体实现扩张。盈利层面,共有1553家公司实现盈利,占比77.19%;其中1093家公司实现净利润同比增长,占比54.32%。剔除增减幅度超过1000%的极值后,净利润平均增速为11.19%,企业盈利逐步修复。

从披露家数看,科技与制造板块披露家数居前。硬件设备、化工、机械等行业披露企业数较多,分别为256家、192家和189家,制造与科技板块作为我国经济支柱的地位凸显。从披露率看,煤炭、石油石化、家庭与电信服务、有色金属及硬件设备等板块披露率均超40%,信息相对充分;而房地产、建筑、零售等板块披露率仍低于25%,多数企业尚未披露,数据代表性相对有限。

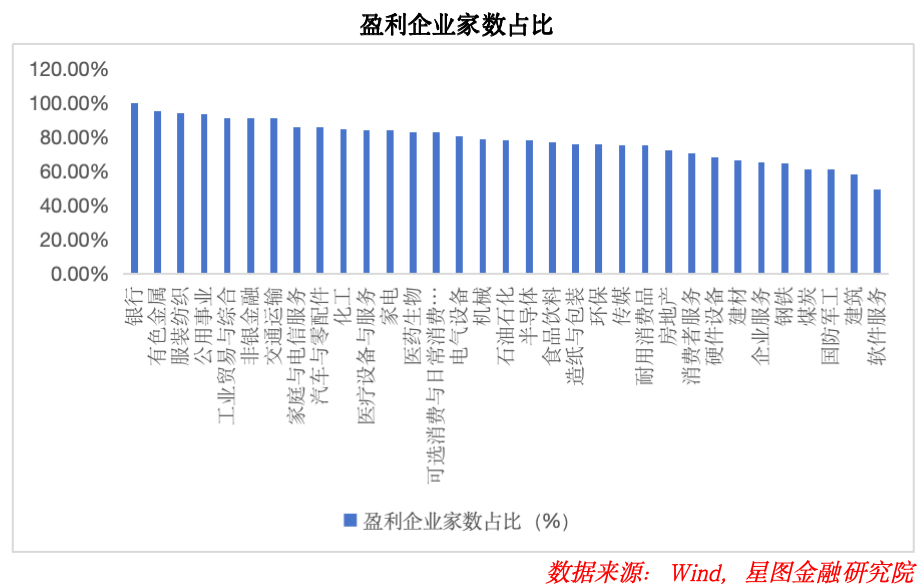

从盈利企业占比看,金融与资源类行业表现突出。银行、有色金属及纺织服装行业盈利企业占比分别达100.00%、95.18%和94.29%,显示出较强的盈利稳定性。相比之下,软件服务、建筑及国防军工等行业盈利表现较弱,亏损企业占比较高,其中软件服务行业盈利企业占比不足50%,行业整体盈利压力较大。

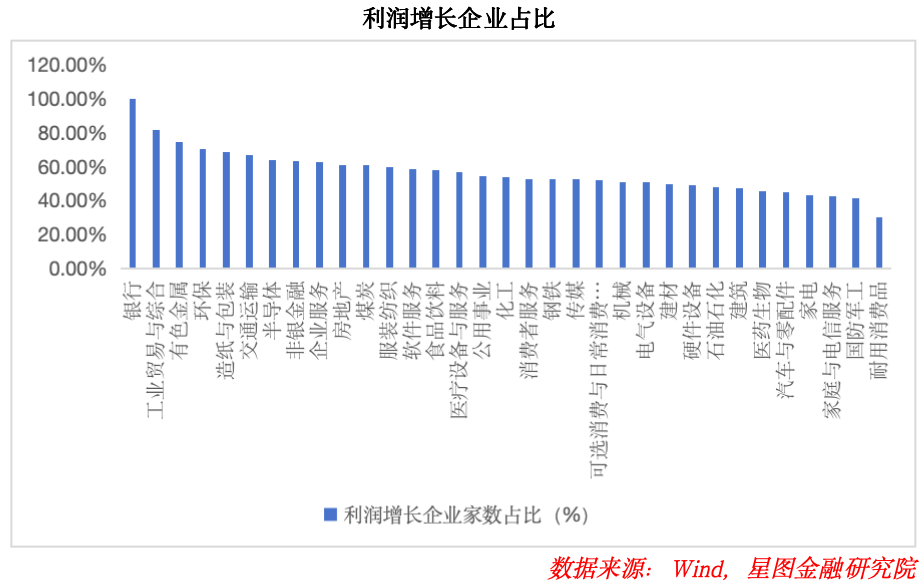

从利润增长企业占比看,金融与资源板块同样领先。银行、工业贸易与综合、有色金属行业利润增长企业占比分别达100%、81.82%和74.70%,位居各行业前列,经营韧性较强。而耐用消费品、国防军工以及家庭与电信服务等行业利润增长企业占比较低,行业需求仍然偏弱。

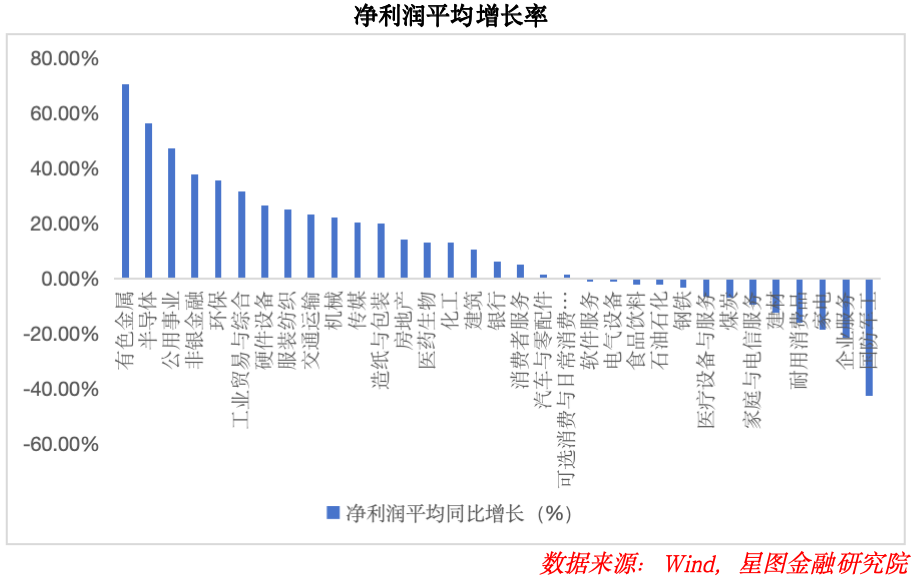

从利润增长幅度看,行业间分化更为明显。资源品、科技制造及金融等板块基本面修复力度较大,而军工、消费、建材等板块表现相对偏弱。具体层面,剔除净利润变动幅度超过1000%的极值样本后,有色金属、半导体、公用事业行业平均增长幅度最大,分别达70.56%、56.36%和47.32%,居各行业前列。其次为非银金融、环保及工业贸易与综合板块,利润增长幅度均在30%以上,行业盈利增长趋势良好,基本面修复动能较强。相比之下,国防军工、企业服务、家电行业利润平均降幅较大,盈利面临较大下行压力。

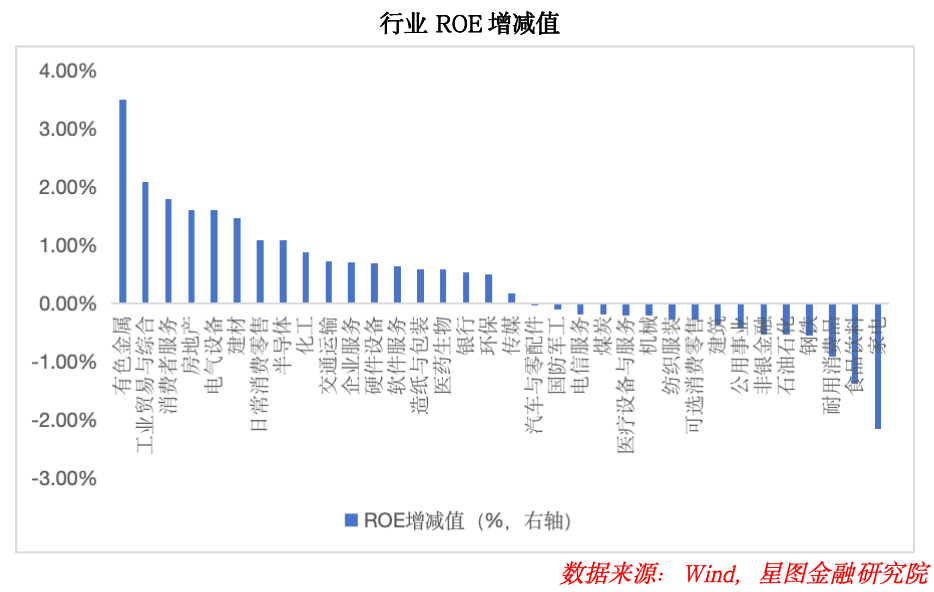

从ROE变化看,各行业同样呈现分化格局,资源与设备板块上修,消费板块承压。有色金属、工业贸易与综合、电气设备等板块ROE提升幅度较大,资本回报能力明显改善;而家电、食品饮料以及耐用消费品等消费板块ROE下滑,修复节奏偏缓,消费端整体依然承压。

综合以上一季报披露数据,不同板块之间以及同一板块内部均呈现出明显的结构性分化特征。考虑到当前披露样本数量及行业覆盖程度对统计结果可能存在一定影响,结合样本数量、披露率、行业代表性及企业盈利指标等核心因素综合评估,从整体趋势来看,上游有色金属等资源品板块、半导体与硬件设备等科技制造板块以及金融板块整体业绩表现较好,基本面支撑较强;而消费链及软件服务等行业表现相对偏弱,盈利压力仍然存在。

从更细分的行业内部看,分化同样明显。硬件设备板块中,受益于AI算力基础设施建设持续推进,AI电子元器件行业迎来高增长,而传统消费电子领域则面临需求疲软与盈利压力。电气设备领域,锂电与储能产业链基本面明显修复,而光伏板块修复节奏相对滞后。医疗健康领域,CXO、创新药方向迎来底部修复,基本面持续改善,而医疗设备领域仍处于调整阶段。

总体来看,在一季度我国新动能加速形成、产业结构持续优化的背景下,GDP实现良好开局,并带动上市企业整体基本面逐步修复。展望二季度,考虑到油价中枢已然上移,其影响或逐步显现,对部分行业成本端形成压力,预计政策端有望出台相应措施进行对冲。与此同时,4月底政治局会议即将召开,预计政策将继续聚焦新质生产力,将其作为战略发展方向,未来政策有望加快新质生产力的培育,加大在未来产业领域的布局力度,推动产业升级与结构优化。此外,受油价中枢上移影响,能源安全问题或被重点提及,新能源产业链有望获得政策进一步支持。

综合来看,一季度尚未充分反应油价上行带来的传导影响,二季度部分行业或迎来明显的成本端承压。结合基本面趋势与政策方向,我们认为当前阶段可重点关注以下几类方向:一是拥有独立发展逻辑、高景气有望持续延续的行业;二是业绩逐步筑底回暖、盈利修复拐点明确显现的领域;三是政策扶持预期较强,后续有望迎来加码支持举措的相关板块。与此同时,建议适度规避对油价中枢上行较为敏感、二季度盈利或明显承压,以及基本面持续偏弱的板块。整体而言,市场行情或仍将以结构性机会为主,投资上需深耕细分优质方向,聚焦企业实际业绩兑现能力,以实现更优的风险收益比。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由公众号“星图金融研究院”原创,作者为星图金融研究院研究员高政扬。

(可在“星图金融研究院”公众号后台回复“进群”,扫码添加小助手微信,免费加入星图金融研究院读者交流群,群内每日分享市场观点。)

编辑:胡伟

点击“阅读原文”看更多

↓

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论