迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

美股AI赛道近期犹如坐过山车,几家欢喜几家愁。在这波跌宕起伏中,甲骨文(ORCL)的表现格外引人注目。它手握高达4550亿美金的待确认订单(RPO),公司CEO更是信心满满,宣称这一数字即将冲破5000亿大关。

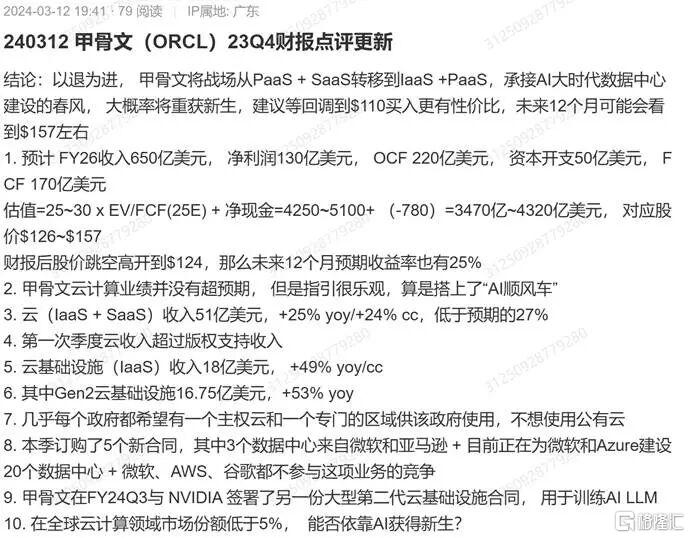

回溯到2024年3月,当甲骨文股价在110美元附近徘徊时,格隆汇研究院凭借敏锐的洞察力与深入的研究,果断坚定地看好甲骨文的发展潜力。

此后,研究院持续对其进行跟踪研究,密切关注甲骨文业务模式的演变以及战略布局的调整。如今再看,股价已一路飙升至310美元附近,市值也直逼9000亿美元,当初的判断正逐步得到市场验证。

甲骨文在行业内堪称“企业级软件的活化石”。1977年,拉里·埃里森带领团队踏上创业征程,仅仅两年后,便成功推出全球首个商用关系型数据库,彻底革新了企业数据管理模式。

多年来,甲骨文在数据库市场的份额始终名列前茅,金融、电信等对数据安全与稳定性要求极高的行业,其核心系统更是高度依赖甲骨文的技术支持。在云计算领域,甲骨文推出的OCI(甲骨文云基础设施),已然成为OpenAI、Meta、xAI等AI巨头不可或缺的“幕后功臣”,被业内誉为“AI算力的隐形支柱”。

01

Q1成绩单:表面“踩线”,实则暗藏惊喜

甲骨文第一季度的财报数据,乍看之下有些不尽人意,可深入剖析后,却能发现诸多亮点:

营收149亿美元(同比增长12%):尽管与市场预期的150.3亿美元存在1.3亿的差距,但相较于去年第一季度8%的增速,增长动能显著增强;

调整后EPS 1.47美元(同比增长6%):与预期值仅相差0.01美元,基本符合市场预期;

营业利润62.4亿美元(同比增长7%):不仅未低于预期,反而超出0.3亿,彰显出强大的盈利能力,营收端的些许不足并未影响其整体盈利表现。

真正的“王炸”其实隐藏在订单数据中。RPO(已签合同未确认收入)一举飙升至4550亿美元,同比增长幅度高达359%,环比增长更是惊人的3170亿!这一数字相当于去年全年营收的8倍有余,仅在本季度,甲骨文便斩获4份价值数十亿美元级别的超级大单。公司CEO萨夫拉·卡茨更是透露:“后续还有更多巨额订单正在洽谈中,RPO突破5000亿指日可待!”

RPO作为衡量未来营收的关键指标,如此庞大的订单储备,无疑为甲骨文未来数年的增长奠定了坚实基础。早在2024年3月,格隆汇研究院在甲骨文股价处于低位时,便精准捕捉到其价值潜力,坚决看好其后续发展。此后,持续的跟踪研究见证了甲骨文订单量的爆发式增长,充分验证了研究院判断的前瞻性。

02

甲骨文凭什么让AI巨头趋之若鹜?三大杀手锏尽显实力

AI巨头们对甲骨文的云服务情有独钟,甘愿排队等候,这背后得益于甲骨文的三大核心优势:

速度制胜,成本减半:甲骨文在网络数据传输速度方面表现卓越,GPU超级集群性能更是出类拔萃。对于按小时计费的客户而言,传输速度的翻倍意味着成本的减半。在AI训练和推理过程中,这一优势极具吸引力。即便未来训练需求有所放缓,成本优势仍将确保甲骨文在市场竞争中占据有利地位。

批量采购,财务稳健:在采购GPU、网络设备时,甲骨文采用大规模批量采购策略,凭借强大的市场影响力,从供应商处争取到极为优惠的付款条件,相较于同行,拥有更强的财务抗风险能力。

交付高效,行业标杆:在为某客户交付大型数据厅时,甲骨文展现出惊人的效率。原本客户预期需要数月时间,结果甲骨文仅用1周便完成交付,从设备进场、客户测试到最终投入使用并开始计费,整个流程一气呵成。在AI行业,时间就是竞争力,甲骨文的高效交付能力成为吸引客户的重要因素。

03

AI布局:10月大招将至,数据库将变身“AI大脑”

甲骨文在AI领域的布局不仅局限于算力层面,更着眼于“数据+AI”的深度融合。公司CTO拉里·埃里森此前透露,将于10月举办的OracleAIWorld大会上推出“甲骨文AI数据库”。这款产品的独特之处在于:

能够将企业数据进行“向量化”处理,使ChatGPT、Gemini等主流大模型能够轻松理解和运用企业数据;

实现与大模型的安全连接,客户可以利用私有数据(如公司财务数据、客户信息等)与公开数据(如行业政策、市场动态等)进行联合提问,在确保数据安全的前提下,获取精准的分析结果。例如,企业用户询问“近期原材料价格上涨对下季度利润的影响”,AI数据库能够迅速给出详细的分析报告,为企业决策提供有力支持。

此外,甲骨文推出的“蝴蝶方案”同样令人瞩目。该方案将全功能云服务集成在仅3个机架内,成本仅为600万美元,这一成本相较于其他超大规模云厂商,几乎可以忽略不计。像沃达丰这样的大型企业,对这种“专属云区域”青睐有加,不仅能够享受独立私密的运行环境,还能按照实际使用量付费,无需投入大量资金用于硬件设施建设与维护,性价比优势十分突出。

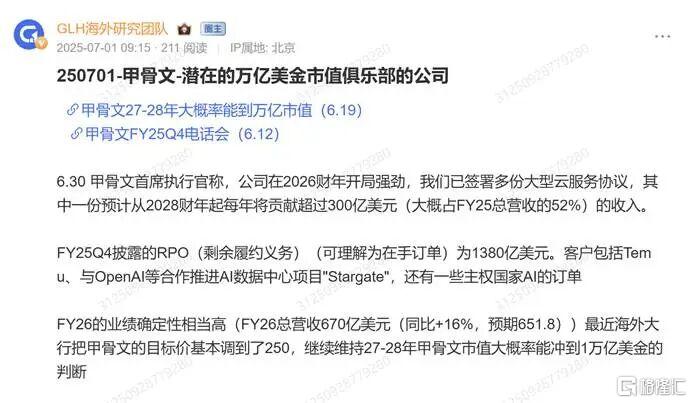

格隆汇研究院在2025年5月,基于对甲骨文技术研发方向、市场战略布局以及行业发展趋势的深入分析,大胆预判甲骨文将在27~28财年(26~27自然年)市值突破1万亿美元。随着甲骨文在AI领域布局的逐步落地与深化,这一预判正逐渐成为现实。

04

剑指万亿市值?宏伟目标彰显野心

甲骨文制定的发展目标彰显出其冲击万亿市值的决心,且部分目标已通过订单得到有力支撑:

FY26总营收目标:按固定汇率计算,预计增长16%,突破670亿美元;

OCI(云基础设施)业务目标:增长势头更为强劲,预计将增长77%,达到180亿美元。并且,在未来四年内,规划营收分别达到320亿、730亿、1140亿,直至1440亿美元!

为实现这些目标,甲骨文在资金投入上毫不吝啬。FY26资本开支预计高达350亿美元,较上季度计划增加100亿。值得注意的是,这些资金主要用于购置能够快速产生收益的设备。例如,将数据库嵌入AWS、Azure等竞争对手的云服务中,实现快速盈利;计划建设71个多云数据中心,进一步拓展市场覆盖范围,抢夺更多客户资源。

面对第一季度营收略低于预期的情况,以及大规模扩产带来的成本压力,市场难免产生担忧。但实际上,这或许只是短期现象。从第一季度数据来看,资本开支85亿超过了营运现金流81亿,导致自由现金流为-3.62亿。

然而,这是典型的“为未来增长而投资”的策略,恰似当年亚马逊在发展AWS初期,同样经历了一段投入大于产出的阶段,最终却成长为行业的“印钞机”。此外,甲骨文的非GPU业务也呈现出增长态势,云应用中的ERP业务增长16%-17%,表明其业务根基稳固,并非仅依赖AI算力业务支撑发展。

05

紧盯三大关键信号,预判万亿市值能否实现

甲骨文能否成功冲击万亿市值,以下三个关键节点至关重要:

1.RPO能否如期突破5000亿:订单是企业增长的核心驱动力,若RPO顺利突破5000亿,将为未来两年的营收增长提供坚实保障;

2.OCI增速能否持续保持77%:云业务作为甲骨文的核心增长引擎,维持这一高速增长对于提升公司估值意义重大;

3.10月AI数据库的市场反馈:若该产品能够获得企业客户的广泛认可与积极应用,极有可能开启甲骨文的第二增长曲线。

若以上三个信号均朝着积极方向发展,甲骨文冲击万亿市值并非遥不可及。

不仅如此,在美股市场繁荣的带动下,A股市场中为甲骨文提供GPU、网络设备等产品的相关厂商,也有望迎来新的发展机遇。

格隆汇研究院早在2024年3月便在甲骨文股价低位时坚决看好,后续持续跟踪研究,如今见证股价攀升。2025年5月预判其市值将在特定财年突破万亿美元,当下正是密切关注这些关键节点,见证预判成真的重要时刻。

想知道全球还有哪些AI酝酿着高爆发的机会?

想深入了解甲骨文订单背后潜藏的产业链投资机会?

想实时跟踪10月AI大会的最新动态?

扫码关注格隆汇研究院,我们将运用“订单跟踪+业务拆解+估值建模”的全方位研究体系,助您穿透市场波动迷雾,提前锁定AI云领域的投资良机!

注:文中所提公司仅为案例分析,不构成任何投资推荐。市场有风险,投资需谨慎,决策前务必做好独立研判。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论