迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

在AI风口下,数据中心市场正迎来结构性扩张,进而带动了对电力的需求,在此背景下,有卖发电用发动机的公司冲击IPO。

格隆汇获悉,近期,广西玉柴船电动力股份有限公司(简称“玉柴船电”)向港交所递交招股书,拟在香港主板上市,招商证券国际、中国银河国际为其联席保荐人。

玉柴船电是发电动力解决方案供应商,2024年收入近50亿元,号称是国内最大的发电用发动机供应商。这家公司有何来头?今天就来一探究竟。

01

广西玉林冲出一家IPO,两年累计派息超6亿

玉柴船电总部位于广西玉林市,其历史可追溯至1951年,当时为生产农机具在广西玉林成立玉林泉塘。

1992年玉林泉塘重组为玉柴集团,其发动机与机械业务转移至当时新成立的附属公司玉柴股份,2022年玉柴股份将船用及发电机组业务注入玉柴船电。

股权结构方面,截至2026年1月20日,玉柴股份持有公司93.46%股份,为控股股东;而玉柴股份背后是丰隆亚洲、玉柴集团(由广西国资委控制)。丰隆亚洲1998年在新加坡交易所主板上市(股份代号:H22),其核心业务为动力总成解决方案及建筑材料。

管理层方面,总经理宁兴勇60岁,他1989年取得广西大学机械工程学士学位,主修铸造专业。宁兴勇大学毕业后曾先后在玉柴股份担任制造部铸造厂生产准备科的技术员、副科长、生产部经理、副总经理等多个职位,在发电用发动机行业拥有逾30年经验。

首席财务官陆玉明47岁,他2001年获得浙江大学财务管理(资产估值)学士学位,曾陆续担任玉柴股份的总账报表岗、会计科科长、财务部经理、总会计师,2022年1月起担任玉柴船电首席财务官。

首席技术官黄永仲博士56岁,他1993年获得广西工学院机械工艺制造及设备学士学位,又分别在2007年及2025年取得武汉理工大学的动力工程硕士学位、动力工程及工程热物理博士学位。黄永仲曾任玉柴股份工艺技术员、应用开发工程师、主任工程师等职务,还担任过玉柴股份船电动力事业部研发所所长。

值得注意的是,公司在上市前有多次派息。2024年玉柴船电宣派及派付股息2亿元,2025年9月及11月分别宣派及派付股息1.75亿元、2.5亿元,两年累计派息超6亿元。

本次赴港IPO,玉柴船电拟募集资金用于建设两条加工线以及两条组装测试线(旨在生产中速、高功率及高速发动机),以及采购必要机械;提升现有产品系列及研发四个新产品系列;用于对公司核心零部件供应链内企业进行战略投资或收购业务机会,或与其成立合资企业;用作营运资金及一般公司用途。

02

约7成收入来自发电用发动机,面临关联交易风险

按燃料类型划分,发电用发动机分为柴油发动机、燃气发动机、新型燃料发动机。

其中,柴油发动机采用压燃式点火方式,具备可靠性强、热效率高、燃油消耗较低等特点,在对功率与耐久性要求较高的行业应用广泛,如数据中心、分布式电站及基础设施等。按销售收入计算,2024年柴油发电用发动机占据整体发电用发动机超过80%的市场份额。

燃气发动机以天然气、煤层气或油田伴合成气等为燃料,通过点燃式点火,具有清洁排放与运行成本低的优势,主要用于分布式能源发电系统。

新型燃料代表行业的绿色升级,主要包括甲醇、氢气、氨气等低碳或零碳的潜在零碳燃料动力系统。

玉柴船电主要提供“玉柴”品牌产品,也提供玉柴安特优(与罗尔斯罗伊斯动力系统的合营企业)所生产的mtu品牌产品,来拓展高端客户。

公司设计、开发、制造及销售发电用发动机、船用发动机、发电机组、发动机组件,应用于数据中心、分布式电站、基建工程、电信通讯、医疗保健、采矿、农业、油气及船舶运输与营运等领域。

其中,发电用发动机涵盖从5千瓦到4200千瓦的广泛电力供给,可满足从小型工业设施到大型基础设施项目的多样化需求。

船用推进发动机为在内陆水路和沿海水域作业的各类船舶提供强劲的推进解决方案,包括渔船、货船、客船、工程船及其他船舶。

发电机组广泛应用于数据中心、分布式电站及基础设施等行业,这些领域对供电连续性与可靠性具有极高要求,推动发电机组在冗余设计、远程监控与智能运维等方面持续创新。

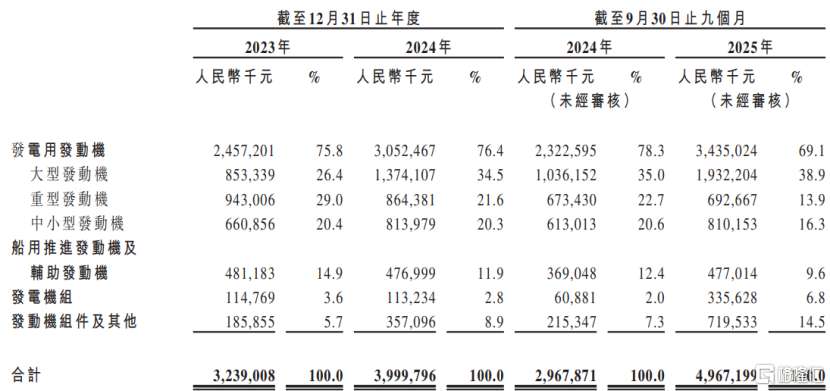

具体来看,2023年至2025年1-9月(简称“报告期”),玉柴船电来自发电用发动机产品的收入占比有所下降,但仍在70%左右;船用推进发动机及辅助发动机的收入占比有所下降,发动机组件及其他产品收入占比有所提升,发电机组的收入占比较低。

按产品种类划分的收入明细;图片来源于招股书

玉柴船电的供应商主要为国内原组件及发动机供应商,以及发电机组的OEM。其中,部分供应商是相关零部件的单一或有限来源,这种依赖性可能面临风险。

报告期内,公司来自五大供应商的采购额分别占各期间总采购额的47.4%、44.4%及39.8%。如果主要组件,或者电力、天然气及石油等能源价格上涨,可能大幅提高公司的生产成本。

值得注意的是,玉柴船电存在关联交易风险。报告期内,玉柴集团实体、玉柴股份关联方、玉柴安特优均为公司五大客户及五大供应商。

公司主要将发电用发动机直接销售给OEM,OEM再将公司的发动机组装成发电机组并卖给终端用户。玉柴船电已建立覆盖欧洲、中东、非洲、亚洲及南美洲的五个海外销售业务分部,但海外收入占比较低,报告期内,公司90%以上的收入来自中国内地。

为了满足生产需要及确保及时交付产品,公司有一定存货。报告期内,玉柴船电的存货从约13.11亿元增加至16.62亿元,且占公司流动资产的40%左右,占比较大。

03

受益于AI发展红利,面临来自国际巨头的竞争

玉柴船电业务受下游终端用户需求波动影响。

随着近年来中国房地产市场趋缓,公司应用于房地产开发项目的发动机销售随之减少。但受益于全球人工智能技术的迅猛发展、分布式电站应用的普及以及基础设施的持续推进,发电用发动机市场迅速发展起来。

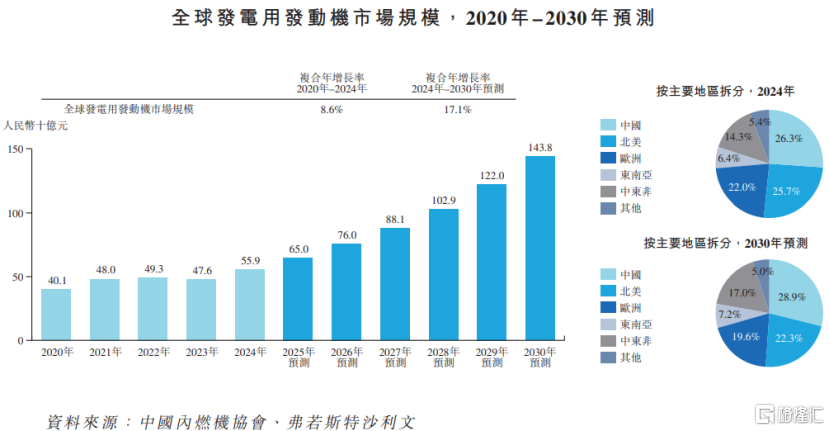

就收入而言,2024年全球发电用发动机市场规模达到559亿元,预计到2030年将达到1438亿元,2024年至2030年的复合年增长率为17.1%。如果经济放缓导致数据中心建设投资减少,可能会影响公司的产品销售。

2024年中国发电用发动机市场规模达到147亿元,占全球市场的26.3%,预计到2030年中国发电用发动机市场将增长至415亿元,2024年至2030年的复合年增长率为18.9%。

图片来源于招股书

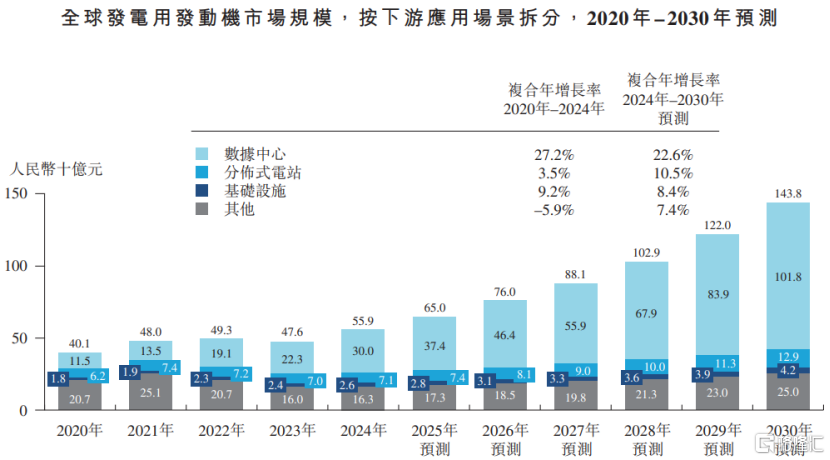

AI与大数据推动全球算力需求爆发,数据中心快速扩张,带动高可靠性备用电力需求激增,进而促进全球发电用发动机市场快速增长。2024年数据中心在发电用发动机行业中的占比达到53.7%,预计到2030年占比将提升至约70.8%,对应收入约1018亿元。

面对全球电力短缺增加,分布式电站作为电网的重要补充,2024年其市场规模扩张至71亿元,预计到2030年将增长至129亿元。此外,全球基础设施建设的持续投入,也为发电用发动机提供了稳定的存量与增量市场。

资料来源:中国内燃机协会、弗若斯特沙利文;图片来源于招股书

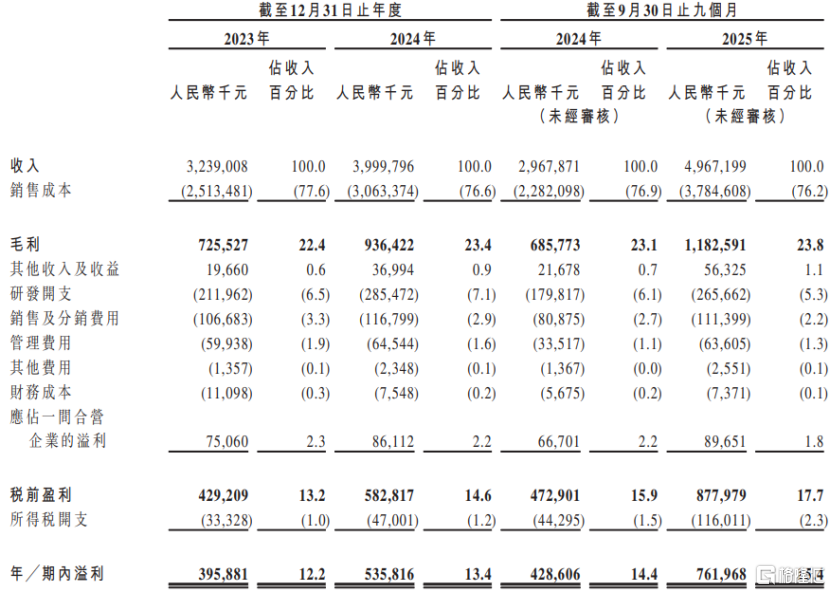

得益于销售发电用发动机、发动机组件等产品收入的增加,2024年玉柴船电的收入呈增长趋势。

具体来看,2023年、2024年、2025年1-9月,公司的收入分别约32.39亿元、40亿元、49.67亿元,毛利率分别约22.4%、23.4%、23.8%,对应的净利润分别约3.96亿元、5.36亿元、7.62亿元。

玉柴船电所处的行业技术变革迅速,公司需要持续投入大量资源进行研发,来保持竞争力。报告期内,公司的研发开支分别约2.12亿元、2.85亿元、2.66亿元,分别占各期间总收入的6.5%、7.1%及5.3%。

公司综合损益表概要,图片来源于招股书

当前中国发电用发动机市场较为集中,大功率高价值产品集中在头部企业。2024年中国境内前五大发电用发动机供应商合计销售金额约占中国市场总额的61.7%。

其中,玉柴船电以20.2%的市场份额在中国发电用发动机市场中位居第一,但也面临着来自康明斯、潍柴动力、MTU、卡特彼勒等同行的竞争。

资料来源:中国内燃机协会、弗若斯特沙利文;图片来源于招股书

整体而言,在AI数据中心爆发与电力需求扩张的背景下,近两年玉柴船电的业绩呈增长趋势,且公司已在国内发电用发动机领域占据一定地位,但也面临着关联交易、依赖部分供应商、存货规模上升等风险。在国际巨头的激烈竞争下,公司需要持续加大研发投入,来提升竞争力。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论