迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

从940万行政处罚切入,透视一家创业板公司的治理崩塌与增长困境。

罚单落地:一场迟到了五年半的真相

2026年5月15日晚间,宁波先锋新材料股份有限公司(300163.SZ)的一纸公告,揭开了A股市场又一起信披违规案例。

证监会宁波监管局下发的《行政处罚事先告知书》显示,先锋新材及前控股股东、实际控制人卢先锋涉及两起重大信息披露违法行为:一是隐瞒2018年签署的近10亿元股权转让"抽屉协议",二是隐瞒2.5亿元的关联担保事项。

罚款总额940万元——公司被罚200万,卢先锋个人合计被罚600万,时任总经理白瑞琛被罚80万,时任董秘兼董事长熊军被罚60万。

而比罚款金额更令人震惊的,是信披违约涉及交易的时间跨度——信披违规涉及的股权转让协议早在2018年11月6日就已签署,卢先锋与贺沁铭约定将先锋新材29.8%的股权以不超过10亿元的价格转让出去。然而,先锋新材长达五年半的时间里从未披露这一重大事项,直到2024年3月双方发生纠纷对簿公堂后,才被迫在涉诉公告中被动透露。

信披违规的本质,是对投资者信任的掠夺。在这五年半的"沉默"期间,先锋新材的投资者们始终蒙在鼓里——他们不知晓自己持有的股票背后的控制权早已“易主”,不知晓上市公司的命运早已被一笔"抽屉协议"暗箱操作。

十五年沉沦:

从7.62亿营收巅峰到2.59亿的断崖式坠落

信披违规背后,更深层次的逻辑是企业发展受阻。要理解先锋新材今日的困局,必须回望它走过的十五年历程。

2003年,卢先锋创立宁波先锋工贸有限公司,主攻高分子复合遮阳材料(阳光面料),主要用于建筑遮阳,具有双效节能效果,可以降低空调用电和照明用电;同时可以广泛应用于建筑工程、户内外家居、工业用纺织品等领域。

凭借过硬的产品质量和敏锐的国际市场嗅觉,公司APLUS品牌迅速打开局面,产品远销欧美七十多个国家。2008年,先锋新材完成股份制改造,2009年获评"高新技术企业",2011年1月13日以发行价26元在创业板上市,募资5.2亿元。那一年,公司营业收入超1.96亿元,归母净利润3682亿元。

上市头几年,先锋新材一路高歌猛进。2015年营收增长至7.43亿元,2016年更攀上历史巅峰7.62亿元,归母净利润达到6792.31万元。彼时的先锋新材,手握亚洲最大的遮阳面料产能,年产1250万平方米,拥有全套进口生产线和检测设备,国内分部专利授权125项,在全球细分市场占据领先地位。

然而,巅峰之后便是漫长的下坡路。

2017年,先锋新材的营收同比下降9.61%至6.89亿元,扣非净利润由正转负,巨亏3376.09万元。这是先锋新材上市以来首次主业大幅亏损,也是此后八年衰退的起点。

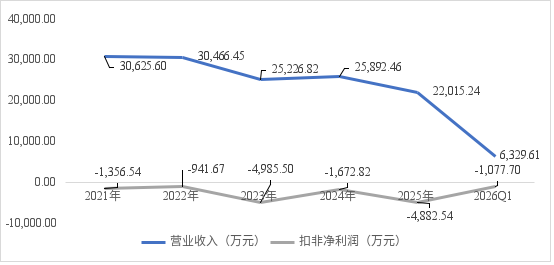

从此,先锋新材陷入了营收持续萎缩、扣非净利润年年为负、亏损额动辄上亿的恶性循环。到2025年,先锋新材的营收已跌至2.20亿元——相比2016年的巅峰,萎缩了超70%,基本直接回到了上市初期的规模水平。

十五年间,先锋新材走了一条完整的抛物线:从2003年起步,到2011年上市腾飞,再到2016年登顶后急转直下,最终在2025年营收回归十年前、扣非净利润亏损近5000万元。

两次转型梦碎:"跨界执念"拖垮主业

先锋新材的衰落并非一夜之间发生的,而是一系列战略误判叠加积累的结果。其中很大部分,是来自于创始人的"跨界转型"。

第一次跨界:汽车互联网,1元甩卖,全军覆没。2015年,卢先锋斥资6300万元收购盖世汽车60%股权,试图切入汽车互联网服务和零部件赛道,构成重大资产重组。然而标的持续亏损,仅仅两年后的2017年,先锋新材就以1元人民币的价格将标的全部股权甩卖给第三方。6300万元的真金白银化为乌有,首次跨界转型以惨败告终。

第二次跨界:澳洲乳业,证监会一票否决。2016年,卢先锋将目光投向了澳大利亚历史最悠久、规模最大的奶牛农场企业VDL。先锋新材拟以发行股份及支付现金方式,作价11.83亿元收购实控人卢先锋旗下开心投资持有的四明投资100%股权和梵帝贸易100%股权,从而实现对海外乳品资产Moon Lake及Van Milk的收购。

然而,证监会在审核后给出了结论:"标的资产未来盈利能力有较大的不确定性",不符合《上市公司重大资产重组管理办法》第四十三条规定。2016年12月,重组方案被正式否决。先锋新材的乳业梦第一次破灭。

此后2017年,先锋新材卷土重来,这次将收购比例从100%降至51%,交易价格从11.83亿元降至8.3亿元,改为资产置换方式。然而,九个月后的2018年9月,先锋新材又选择终止了重组,理由是"近期国内外市场环境、经济环境、融资环境等客观情况发生了较大变化"。

两次跨界转型,均全军覆没。先锋新材在回复深交所关注函时坦言:"上述股权转让协议发生时,公司原有主业遇到瓶颈且处于盈利能力较弱的状况;公司两次拟通过重大资产重组收购资产进行转型均以失败告终。"意味着,卢先锋在2018年转让控制权的根本原因,恰恰是自己在过去几年里主导的一系列跨界失败。

创始人用两次失败的跨界经历证明了“隔行如隔山”,又用长达五年半的信息隐瞒证明了“知错不改”。

2025年上半年,随着卢先锋被司法拍卖的股份相继完成过户登记,其持股比例从上年末的10.80%骤降至1.30%,彻底丧失控股股东和实际控制人地位。先锋新材也自此成为无控股股东、无实际控制人的"空心化"公司。2026年一季度末,公司第一大股东郎海涛持股比例仅5.71%,前10大股东合计持股19.41%,公司话语权极其分散。

如果说信披违规和战略失误是先锋新材的"明疮"与"暗疾",那么财务报表的连续5年亏损,则更让投资者担忧其未来的生存前景。

2025年,先锋新材实现归母净利润6988.75万元,同比暴增820.39%,看似实现了惊人的扭亏为盈。然而,剥开华丽外衣,扣非净利润为-4882.54万元——意味着公司主营业务仍在严重失血,所谓的"盈利"完全依赖非经常性损益支撑。

2025年的"账面盈利"是如何实现的?答案藏在非经常性损益中:财务担保合同冲回预计负债约5550万元、处置子公司收益约4000万元、转让土地及地上建筑物收益约1675万元——三项合计非经常性收益超过1.1亿元,掩饰了主业的内在亏损。

实际上,这已是先锋新材连续第五年扣非净利润为负,累计亏损超过1.38亿元。

图:先锋新材营收及利润情况

资料来源:公司公告

并且,进入2026年第一季度,先锋新材再度回归亏损轨道:营收6300万元,同比下降25.67%;归母净利润亏损1062.52万元,扣非净利润亏损1077.7万元。

而更值得警惕的是审计机构的态度。2023年至2025年,先锋新材的年报连续三年被中审众环会计师事务所出具"保留意见"审计报告。保留意见的核心指向两大事项——为卢先锋关联方提供的连带责任担保(截至2025年底已全额计提预计负债),以及对另一关联方的应收账款坏账计提。

"保留意见不是'差一点就好',而是审计师在用专业语言告诉市场:这家公司的财务数据存在重大不确定性。"

行业竞争加剧:

阳光面料龙头为何陷入增长困局?

抛开治理乱象与战略失误,先锋新材在主业上的节节败退,本质上还是一场“温水煮青蛙”式的行业地位沦陷。

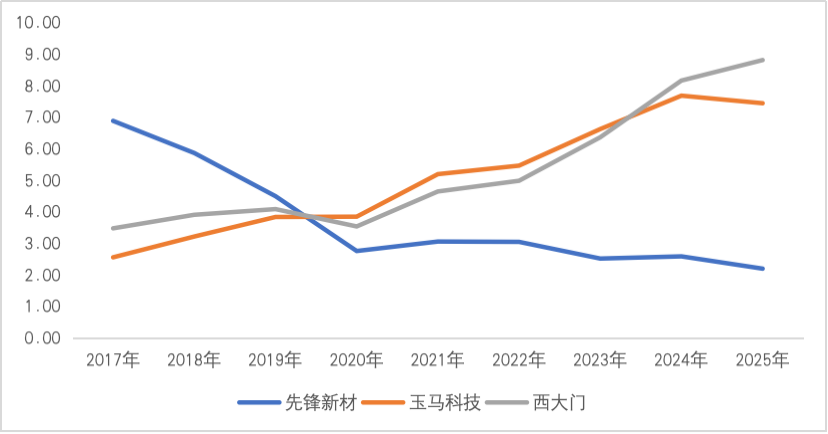

中国是全球最大的遮阳面料生产基地,但产品附加值较低,大量中小厂商扎堆低端同质化赛道。国内市场规模较大的主要玩家有3家:玉马遮阳、西大门、先锋新材,且先锋新材的先发优势让其长期稳坐行业龙头地位。

回溯2017年,先锋新材尚以6.89亿元营收领跑,玉马与西大门分别以2.56亿元和3.48亿元紧随其后;然而到了2025年,局势彻底洗牌——先锋新材营收萎缩至2.20亿元,而玉马与西大门却分别飙升至7.45亿元和8.82亿元。这种“此消彼长”的数据剪刀差,无情地宣告了先锋新材已从昔日的领跑者沦为被边缘化的掉队者。

图:玉马遮阳、西大门、先锋新材3家企业营收变动趋势

资料来源:公司公告

公司管理层在年报中也坦承:"随着建筑遮阳面料企业技术水平的逐步提高和制造工艺的不断升级,行业竞争将进一步加剧。"换言之,先发优势正在被快速稀释,护城河越来越浅。

更严峻的是,公司的盈利能力正遭遇“量价齐跌”的双重挤压。曾经引以为傲的48%超高毛利率(2016年),至2026年一季度已断崖式跌落至12.33%,几乎与行业普通加工企业无异。这种盈利能力的退化,与其研发投入的严重“贫血”密切相关:2025年研发费用仅为381万元,同比暴跌60.46%,研发费用率不足2%。在智能遮阳、光伏建筑一体化等高端赛道上,先锋新材因技术储备匮乏而彻底掉队,核心产品仍停留在传统阳光面料这一红海市场,导致产品附加值持续走低。

与此同时,先锋新材的收入高度依赖海外市场,2025年海外市场收入占比高达70.81%(1.56亿元)。这意味着先锋新材不仅面临国内竞争加剧的压力,还要承受汇率波动、地缘政治和海外市场需求波动的多重冲击。

当一家企业既无法在主业上守住护城河,又无法在新赛道上找到第二增长曲线,它的失势结局或早已经注定了。

结语:"利空出尽"的幻象与现实的残酷

近几个交易日,先锋新材股价逆势上涨,市场将其解读为"罚单落地、利空出尽"。然而, "利空出尽"从来不是真正的底部信号,只有当公司治理重建、主营业务企稳、审计意见转为标准无保留时,才是真正的"出清时刻"。

从2011年上市时的意气风发,到2016年7.62亿元营收的巅峰时刻,再到2025年2.20亿元营收、扣非净利润巨亏近5000万元,跨界转型失败、信披违规长达五年半、前实控人沦为"老赖"、扣非净利润连续五年为负、审计机构连续三年出具保留意见……这张触目惊心的清单,不仅是先锋新材的"病历",更是中国资本市场无数类似案例的缩影。

先锋新材能否走出这场泥潭尚未可知。但可以肯定的是,在信披信任彻底修复之前,在主营业务真正实现可持续盈利之前,在治理结构重塑完成之前——这面"阳光面料"上的裂痕,远未弥合。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论