迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

来源:图虫

继昨天大幅调整之后,今年市场又被科技股所点燃。

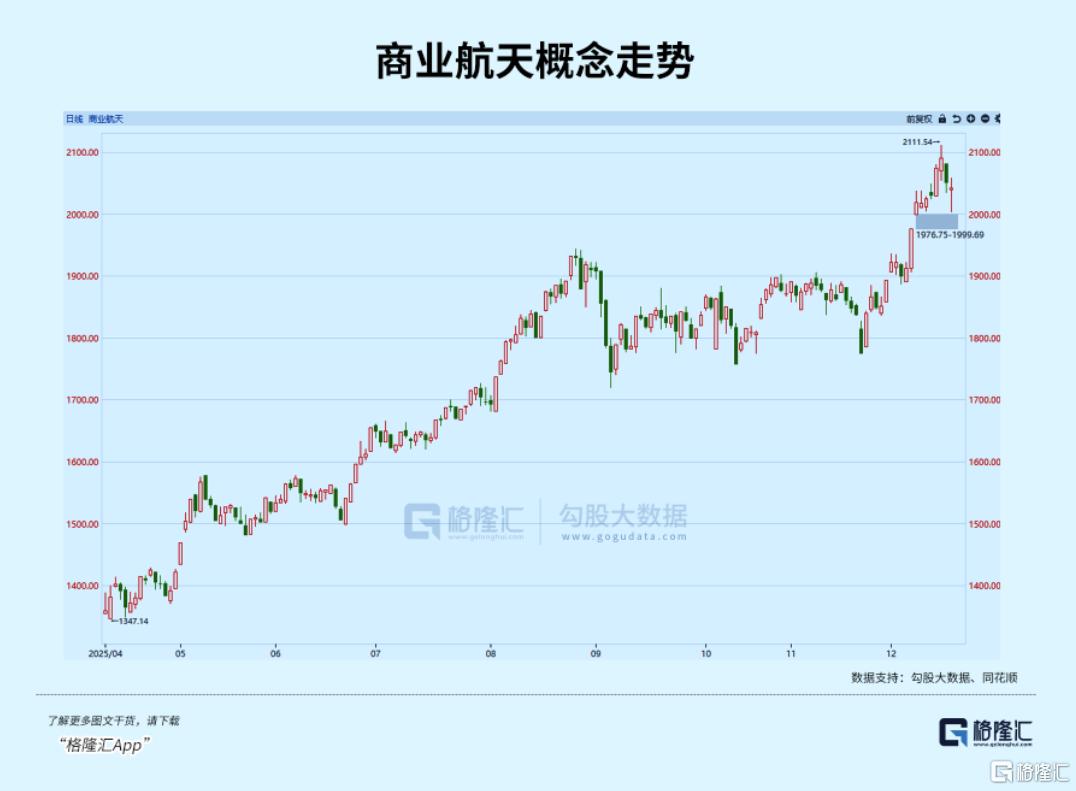

上证指数涨1.19%,深证成指涨2.4%,创业板指涨3.39%,北证50跌0.04%。板块题材上,能源金属、CPO、电池、自动驾驶板块活跃,而海南、商业航天板块调整。

坐拥自动驾驶(特斯拉)与商业航天(SpaceX)两大领域的扛把子,马斯克的财富增长如火箭般蹿升。《福布斯》最新数据显示,埃隆·马斯克成为历史上首位身家突破6000亿美元的人,达到了6842亿美元,已经和其他富豪拉开望尘莫及的差距。

同时,继摩尔线程之后,今天A股又迎来重磅芯片股上市,沐曦股份盘中一度暴涨超755%,意味着中一签最高可盈利39.5万元。

从近期市场整体走势可以看出,指数层面的疲弱与结构层面的亢奋并存。这种环境下,年末应该如何进行投资选择?

01、历史新高

随着特斯拉股价的回升,以及SpaceX即将迎来上市,2026年可能成为马斯克商业帝国与个人财富的“超级节点”。

一方面,特斯拉的完全自动驾驶技术若如期实现大规模商业化,其估值有望向2万亿美元迈进,成为全球科技股的领航者;另一方面,SpaceX若以约1.5万亿美元估值上市,可能直接推动马斯克成为人类历史上首位“万亿美元富豪”。

近日,马斯克与科技媒体人在社交媒体的互动中透露,旗下的太空探索技术平台SpaceX可能很快会上市。

报道称,上市时间可能在明年中后期,SpaceX目标估值约为1.5万亿美元(约合人民币10.6万亿),媲美沙特阿美在2019年创下的约1.7万亿美元纪录。而马斯克本人持有约42%,如果成功上市,有望成为全球首位“万亿美元富豪”。

SpaceX在2025年创造大约150亿美元(约合人民币1059.5亿元)的收入,到2026年将增至220亿至240亿美元之间(约合人民币1553.9亿元-1695.1亿元),其中大部分收入将来自星链业务。

Robotaxi方面,本周特斯拉已在得克萨斯州奥斯汀测试无乘员乘坐的无人驾驶车辆——距离该公司推出配备安全驾驶员的试点项目已过去近六个月。

这一消息为特斯拉股价注入了强心剂,特斯拉股价在今年一季度暴跌36%已一路反弹回升,昨夜上涨3.1%,收于489.88美元,创下历史收盘新高。

路测取消安全员是技术成熟度和商业模式可行性的关键分水岭。这意味着特斯拉认为其纯视觉系统(FSD)的可靠性已满尼最低安全要求,在成本上,分析师测算取消安全员后,单车年运营成本可节省超过10万美元。

摩根士丹利预计,随着技术和监管方面的重要节点达成,特斯拉将在2026年大幅扩充其Robotaxi车队。该行预测,得益于安全指标的持续改善以及2026年4月Cybercab的投产,特斯拉Robotaxi车队规模将从目前的寥寥数辆增至2026年的约1,000辆。

而国内方面,自动驾驶L3陆续推进,受这些消息催化,港股智驾概念股继续走高。

消息面上,12月15日,工信部公布了我国首批L3级有条件自动驾驶车型准入许可,分别为长安、北汽蓝谷两款车型;随后,小鹏汽车也宣布在广州市获得L3级自动驾驶道路测试牌照。理想汽车日前已在北京市获得L3级自动驾驶道路测试牌照,并持续开展了常态化L3级道路测试。鸿蒙智行也开启L3级有条件自动驾驶内测。

这一进展标志着中国自动驾驶从“技术验证”正式迈入“商业化试点”阶段。不同于以往的测试牌照,L3级准入意味着在特定条件下,驾驶的主体责任将从“人”转移至“系统”。这对整车厂的技术成熟度、冗余设计以及供应链的可靠性提出了前所未有的要求。

继昨天大幅调整之后,今年市场又被科技股所点燃。

从近期市场整体走势可以看出,指数层面的疲弱与结构层面的亢奋并存。这种环境下,年末应该如何进行投资选择?

02、AI休息,谁来承接?

当前市场处于“强预期、弱现实”与“年未资金调合”的混沌期,在指数震荡的背景下,A股的投资逻辑高度集中在具有“从0到1”技术突破属性的赛道。

算力板块与美股AI核心标的表现高度联动,但美股市场则在经历了长达两年的AI资本开支狂潮后,进入了严苛的“投资回报率(ROI)验证期”。博通、甲骨文、Coreweave等近期的股价剧烈波动,正是市场对高额资本开支能否转化为利润产生分歧的集中体现。

但长期来看,全球算力的底层逻辑未变,只是对企业盈利兑现能力的要求更高。这种调整也是市场对前期过高估值的校准,而非单纯的情绪性波动。

宏观层面,美股当前运行在一种微妙的“类QE”环境中。美联储的RMP购债计划与财政部“增短减长”的发债策略形成了事实上的政策协同,为的是通过优化债券供给结构来压低长期利率,为经济提供温和支撑。

同时,非农就业数据的发布成为了市场博弈降息预期的关键筹码。昨日公布的非农人口小幅回升,但失业率攀升至4.6%创下2021年以来的新高,实际工资增速正在放缓,全职就业人数也跌至今年最低水平,这在一定程度上强化了明年降息的预期。

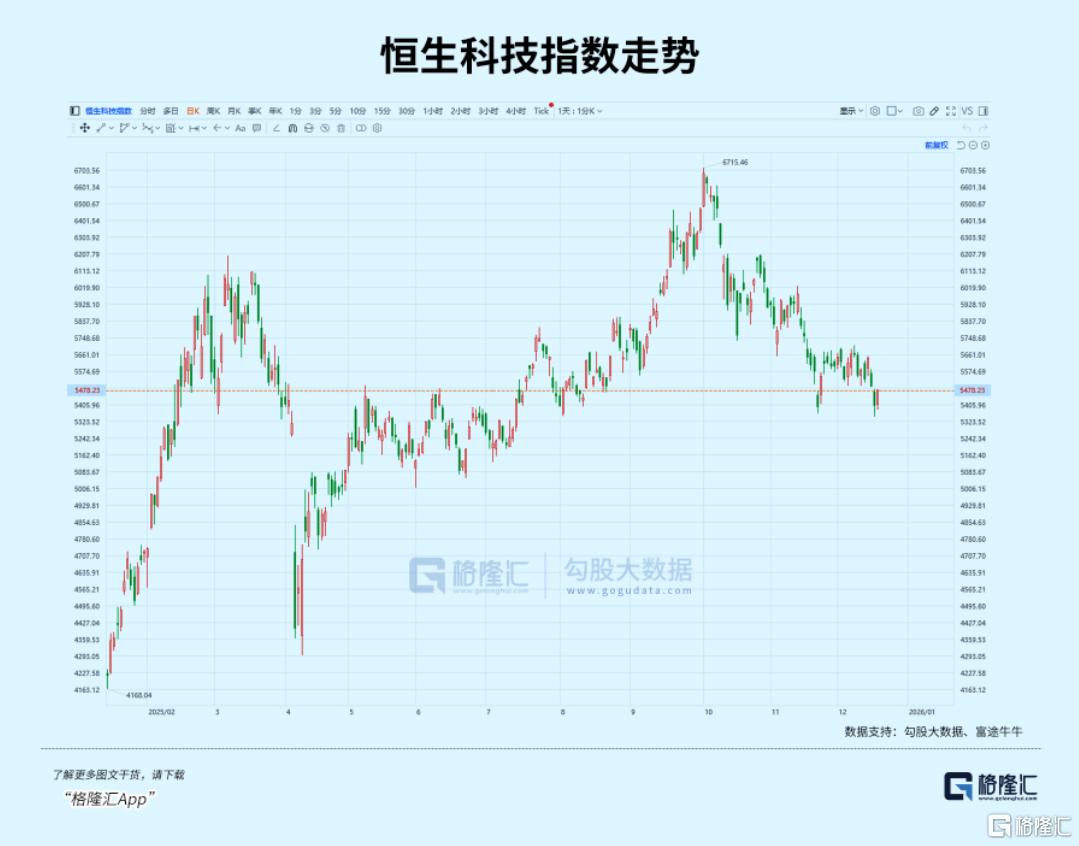

视线转向港股,作为美元流动性与中国基本面交汇的桥头堡,这里目前却承受着双向的压力。港股市场的定价逻辑目前受制于两个核心症结:一是流动性的边际转弱,二是国内需求基本面的边际变化。

自10月3日以来,恒生科技指数累计下跌19.16%,恒生指数下跌7.52%。恒生科技指数在短短两个多月内,从高点回撤近20%,罕见跌破250天线。“流动性匮乏”叠加“内需叙事压制”,使得港股进退维谷。

尽管科技股的估值已极具吸引力,但在美股科技巨头企稳、且国内出现更强有力的财政刺激之前,港股大概率将维持底部磨底的态势。

回到A股,指数短期维持震荡偏弱,但尚未达到情绪的绝对“冰点”,并未完全丧失流动性,而是呈现出结构分化。

部分资金在撤离顺指数的权重板块(如光伏、储能、部分AI应用)后,并未流出市场,而是抱团于逆周期的“技术奇点”赛道,其中最核心的主线正是由政策破冰与技术突破共振驱动的L3自动驾驶与商业航天。

自动驾驶领域正在经历从“辅助”到“替代”的质变时刻。

工信部已正式发放首批L3级自动驾驶准入许可,长安汽车(深蓝品牌)与北汽蓝谷(极狐品牌)拔得头筹。与此同时,大洋彼岸特斯拉Robotaxi的激进进展形成了完美的映射效应,倒逼国内产业链加速迭代。

在这一逻辑下,作为长安L3项目线控转向核心供应商的浙江世宝,以及拥有牌照优势的北汽蓝谷,成为了资金博弈的焦点,有望获得产业格局重塑带来的确定性溢价。

另一条并驾齐驱的主线则是商业航天。自动驾驶开始接力商业航天成为短期情绪载体,但持续性需看政策落地力度。而商业航天板块在经历了前期的普涨后,目前进入了残酷的“去伪存真”阶段,更聚焦在核心配套上。

长征十二号(CZ-12)首飞成功以来,中国版“星链”的发射瓶颈正在被打破。在这个过程中,卫星不仅要发得上去,更要用得起来。

尽管近期因长征十二号甲(CZ-12A)首飞可能延期的传闻导致板块出现分歧,但资金从宏大的“整箭发射”逻辑转向了业绩更具确定性的“星上组件”。譬如像臻镭科技(抗跌,射频芯片),通宇通讯(射频天线)以及太空之眼的核心供应商—天银机电。

03、尾声

总的来说,A股市场当下的核心特征是指数层面的疲弱与结构层面的亢奋并存。

指数未来是继续下行,还是逐渐步入震荡消化阶段尚未可知,即使不能聚焦某个核心题材,也不应该盲目追涨强势股。

更安全的做法是,在震荡下沿逐步布局具有“低位补涨”属性的标的,同时严格控制仓位以防范系统性的“肥尾”风险。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论