迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

蓝鲸新闻4月23日讯(记者 金磊)西安银行发布2025年度报告显示,报告期内,西安银行实现营业收入99.66亿元,同比增长21.68%;归属于母公司股东的净利润26.50亿元,同比增长3.57%。

同日发布的2026年一季报显示,公司一季度实现营业收入28.86亿元,同比增长41.54%;归母净利润7.56亿元,同比增长6.16%;扣非归母净利润7.55亿元,同比增长5.96%。

从收入构成来看,该行2025年实现利息净收入88.20亿元,同比增长59.67%,其中利息收入183.89亿元,同比增长16.68%;利息支出95.69亿元,同比减少6.52%。这背后主要因为贷款规模增加且净息差提升。2025年度,本公司净利差和净息差分别为1.78%和1.85%。

从负债端来看,截至报告期末,该行存款本金总额3,430.34亿元,较上年末增长6.52%。其中对公存款1,387.27亿元,较上年末增长4.25%,储蓄存款1,960.00亿元,较上年末增长8.27%,保证金存款83.08亿元,较上年末增长4.76%。

数据显示,该行2025年吸收存款付息率2.14%,较上年末下降51BP。这也是西安银行净息差保持较高水平的主要原因之一。

不过因投资收益和公允价值变动损益减少,该行实现非利息净收入11.45亿元,同比下降57.04%。

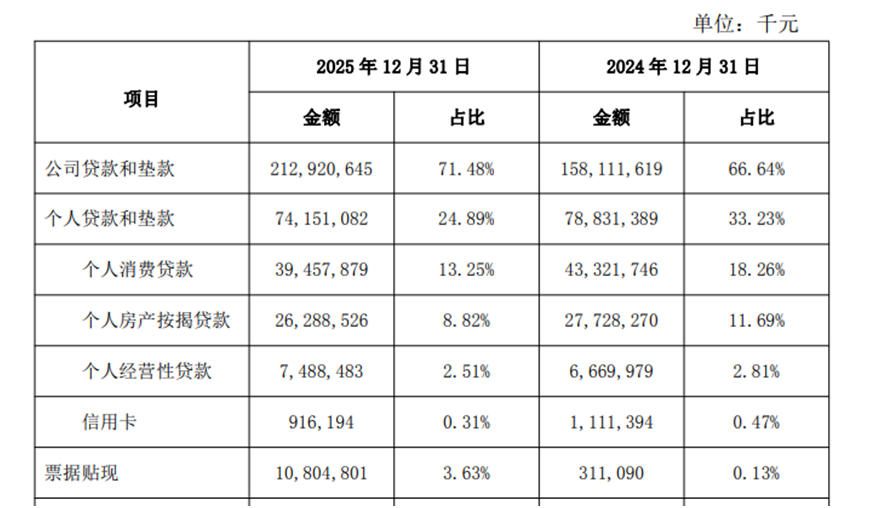

从资产端来看,该行贷款和垫款本金总额2,978.77亿元,较上年末增长25.55%。其中公司贷款和垫款2,129.21亿元,较上年末增长34.66%;个人贷款和垫款741.51亿元,较上年末下降5.94%,个人消费贷款、个人房产按揭贷款、信用卡都有不同程度下降,个人经营贷金额有所上升但占比也略有下滑。

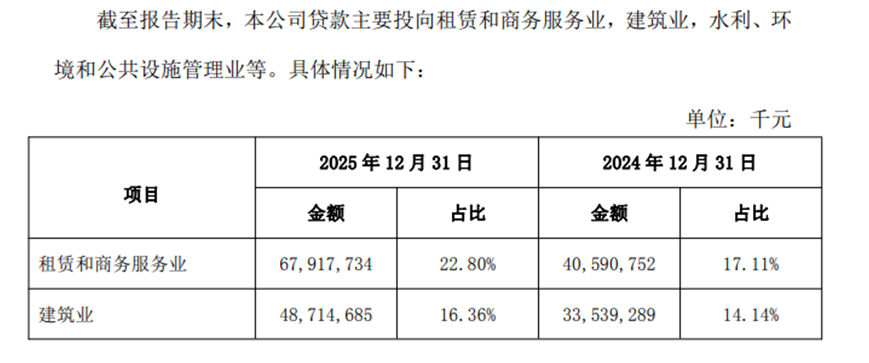

西安银行董事长梁邦海在去年的中期业绩会上曾提到,西安银行积极对接省市重点项目、制造业、城乡发展等重点领域,大力支持陕西省西安市新质生产力发展和培养,从2025年的年报可以发现主要投向了租赁和商务服务业,建筑业,水利、环境和公共设施管理业等行业,且占比有不小提升。

从收入地区分布情况来看,该行在西安地区实现营业收入95.32亿元,营业利润26.10亿元;西安以外其他地区实现营业收入4.33亿元,营业利润-1.04亿元,可见该行在外拓展业务并不顺利。

报告期内,西安银行加大拨备计提力度,计提的信用减值损失52.18亿元,同比增长41.96%,其中针对发放贷款和垫款计提的信用减值损失42.68亿元,同比增长35.27%。

截至报告期末,西安银行不良贷款率1.65%,较年初下降0.07个百分点。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论